بدهی دولت آمریکا: یک بررسی کلی

بدهی دولت آمریکا National Debt

بدهی ملی دولت آمریکا (National Debt) یکی از چالشهای بزرگ اقتصادی جهان است و بحثهای گستردهای درباره آن وجود دارد. در این مطلب، ابتدا مفهوم بدهی و میزان فعلی آن توضیح داده میشود، سپس دلایل خطرناک بودن آن و در نهایت چند نکته برای تحلیل موضوع ارائه میگردد. اطلاعات ارائهشده بر اساس دادههای بهروز تا اکتبر ۲۰۲۵ است.

بدهی ملی آمریکا مجموع پولی است که دولت فدرال از طریق انتشار اوراق قرضه (مانند Treasury Bills و Bonds) از سرمایهگذاران داخلی و خارجی قرض گرفته است. این بدهی برای تأمین هزینههای دولت، شامل دفاع، بهداشت، آموزش و برنامههای حمایتی به کار میرود. زمانی که درآمدهای دولت (مانند مالیات) کمتر از هزینهها باشد، کسری بودجه شکل میگیرد و بدهی افزایش مییابد.

مقدار فعلی بدهی:

تا اواخر اکتبر ۲۰۲۵، کل بدهی آمریکا بیش از ۳۸ تریلیون دلار برآورد شده است.

این رقم شامل بدهی عمومی (Public Debt) و بدهیهای داخلی (مانند صندوقهای بازنشستگی) است.

این میزان حدود ۱۳۰ درصد تولید ناخالص داخلی (GDP) ایالات متحده را تشکیل میدهد و پیشبینی میشود تا سال ۲۰۵۵ این نسبت به حدود ۱۵۶ درصد برسد.

تاریخچه بدهی ملی آمریکا

بدهی ملی ایالات متحده ریشه در دوران تأسیس کشور دارد. اولین بار، در سال ۱۷۷۵، برای تأمین مالی جنگ استقلال آمریکا (انقلاب آمریکا)، دولت استعماری وامهایی از فرانسه و هلند دریافت کرد. بنیانگذاران آمریکا، از جمله بنجامین فرانکلین، بیش از ۲ میلیون دلار از دولت فرانسه وام گرفتند و جان آدامز نیز از بانکداران هلندی وامهایی تأمین کرد. در سال ۱۷۸۱، کنگره قارهای، وزارت مالیه را تأسیس کرد تا مدیریت بدهیها را بر عهده گیرد. تا پایان جنگ در ۱۷۸۳، بدهی کل به ۴۳ میلیون دلار رسید، که عمدتاً از وامهای خارجی و داخلی تأمین شده بود.

پس از استقلال، الکساندر همیلتون، اولین وزیر خزانهداری، نقش کلیدی در ساختاردهی به بدهی ملی ایفا کرد. در سال ۱۷۹۰، او گزارش اول در مورد اعتبار عمومی را ارائه داد و پیشنهاد کرد که دولت فدرال بدهیهای ایالتی را بر عهده بگیرد. این اقدام، که بخشی از برنامه مالی همیلتون بود، بدهی کل را به ۷۵ میلیون دلار در سال ۱۷۹۱ رساند، که حدود ۴۰ میلیون دلار بدهی داخلی، ۱۲ میلیون دلار بدهی خارجی و ۱۸ میلیون دلار بدهی ایالتی فرضشده بود. همیلتون استدلال میکرد که بدهی ملی، اگر بیش از حد نباشد، “برکت ملی” است، زیرا سرمایهگذاران ثروتمند را به حمایت از دولت مرکزی ترغیب میکند.

در قرن نوزدهم، بدهی با نوسانات شدیدی روبرو بود. جنگ ۱۸۱۲ با بریتانیا، بدهی را از ۴۵ میلیون دلار در ۱۸۱۲ به ۱۱۹ میلیون دلار در ۱۸۱۵ افزایش داد. با این حال، از ۱۷۹۶ تا ۱۸۱۱، ۱۴ مازاد بودجه و تنها ۲ کسری وجود داشت که بدهی را کاهش داد. اندرو جکسون، هفتمین رئیسجمهور، در سال ۱۸۳۵ با فروش زمینهای غربی و محدود کردن هزینههای زیرساختی، بدهی را به طور کامل صفر کرد – تنها باری در تاریخ آمریکا که این اتفاق افتاد. اما این مازاد بودجه، که به ایالتها توزیع شد، به بحران بانکی ۱۸۳۷ منجر شد، زیرا بانکهای ایالتی پول چاپ میکردند و اعتبار آسان ارائه میدادند.

جنگ داخلی (۱۸۶۱-۱۸۶۵) بدهی را به شدت افزایش داد: از ۶۵ میلیون دلار به ۲.۶ میلیارد دلار رسید، که هزینه آن حدود ۵.۲ میلیارد دلار تخمین زده میشود. در اواخر قرن نوزدهم و اوایل قرن بیستم، بدهی نسبتاً پایدار بود، اما رکود بزرگ ۱۹۲۹ و سیاستهای جان مینارد کینز، دیدگاه نسبت به بدهی را تغییر داد. کینز استدلال میکرد که کسری بودجه در دوران رکود، مانند جنگ، ضروری است. تا ۱۹۳۳، کسری بودجه به ۳ میلیارد دلار رسید و بدهی به بیش از ۲۲ میلیارد دلار.

دوران جنگ جهانی دوم نقطه عطف بود: بدهی از ۴۹ میلیارد دلار در ۱۹۴۱ به ۲۶۰ میلیارد دلار در ۱۹۴۶ رسید، که ۱۰۶ درصد تولید ناخالص داخلی (GDP) را تشکیل میداد – رکورد تاریخی تا آن زمان. پس از جنگ، با رشد اقتصادی، نسبت بدهی به GDP به ۲۳ درصد در ۱۹۷۴ کاهش یافت. دهه ۱۹۵۰ و ۱۹۶۰ شاهد مازاد بودجه در ۱۹۴۶-۱۹۴۹ بود، اما برنامههای اجتماعی مانند “جنگ علیه فقر” و جنگ ویتنام، بدهی را افزایش داد. تا ۱۹۷۹، بدهی به ۸۴۵ میلیارد دلار رسید و مالکیت خارجی آن به ۲۸.۵ میلیارد دلار.

دهه ۱۹۸۰، دوران رونالد ریگان، شاهد افزایش چشمگیر بود: بدهی از ۹۹۷ میلیارد دلار به ۲.۸۵ تریلیون دلار رسید، عمدتاً به دلیل کاهش مالیاتها و افزایش هزینههای دفاعی. در قرن بیست و یکم، رویدادهای ۱۱ سپتامبر، رکود بزرگ ۲۰۰۸ و همهگیری کووید-۱۹، بدهی را به سطوح بیسابقه رساندند. تا فوریه ۲۰۲۴، بدهی به ۳۴.۴ تریلیون دلار رسید و در اکتبر ۲۰۲۵، به ۳۸ تریلیون دلار فراتر رفت.

ساختار بدهی دولت آمریکا

بدهی دولت آمریکا به شکل اوراق قرضه و ابزارهای مالی مختلف منتشر میشود که عمدتاً شامل موارد زیر است:

- اوراق قرضه کوتاهمدت (Treasury bills): اوراقی با سررسید کمتر از یک سال.

- اوراق قرضه میانمدت (Treasury notes): اوراقی با سررسید 2 تا 10 سال.

- اوراق قرضه بلندمدت (Treasury bonds): اوراقی با سررسید 20 تا 30 سال.

- اوراق ویژه: مانند اوراق قرضه پسانداز (Savings bonds) و اوراق مالیاتی خاص برای برنامههای ویژه.

این ابزارها برای تأمین مالی برنامههای دولت، پرداخت حقوق کارمندان، برنامههای اجتماعی، نظامی و هزینههای اضطراری استفاده میشوند.

عوامل افزایش بدهی دولت آمریکا

دلایل مختلفی باعث رشد بدهی فدرال شده است که برخی از مهمترین آنها عبارتند از:

- کسری بودجه مزمن: درآمد دولت اغلب کمتر از هزینههای آن است. هزینهها شامل امنیت ملی، سلامت، تامین اجتماعی و زیرساختها میشوند.

- هزینههای نظامی: آمریکا بزرگترین بودجه دفاعی جهان را دارد. جنگها و عملیات نظامی خارجی باعث افزایش بدهی شده است.

- برنامههای اجتماعی و حمایتی: برنامههایی مانند بیمه سلامت (Medicare و Medicaid) و تأمین اجتماعی بخش بزرگی از هزینهها را تشکیل میدهند.

- سیاستهای مالیاتی: کاهش مالیاتها در برخی دورهها بدون کاهش متناسب در هزینهها باعث افزایش کسری بودجه و بدهی شده است.

- بحرانهای اقتصادی و پاندمیها: دوران بحران اقتصادی 2008 و بحران کرونا نمونههای واضحی هستند که دولت مجبور شد برای تحریک اقتصاد و حمایت از شهروندان، بدهی جدیدی ایجاد کند.

طلبکاران بدهی آمریکا (مالکیت بدهی)

بدهی ملی آمریکا به دو بخش اصلی تقسیم میشود: بدهی به عموم مردم و بدهی درون دولتی.

- بدهی به عموم (Public Debt): این بخش شامل اوراق بهادار خزانهداری است که توسط افراد، شرکتها، بانکهای مرکزی خارجی، دولتهای ایالتی و محلی و صندوقهای سرمایهگذاری خریداری شدهاند.

- سرمایهگذاران داخلی: بزرگترین بخش بدهی عمومی در دست سرمایهگذاران و نهادهای داخلی آمریکا است.

- سرمایهگذاران خارجی: کشورهای خارجی نیز طلبکاران عمدهای هستند. ژاپن معمولاً بزرگترین طلبکار خارجی است و پس از آن کشورهایی مانند چین و بریتانیا قرار دارند.

- بدهی درون دولتی (Intragovernmental Debt): این بخش شامل وجوهی است که دولت فدرال به صندوقهای تحت کنترل خود (مانند صندوق تأمین اجتماعی) بدهکار است.

دلایل خطرناک بودن این بدهی

بدهی بالا بهتنهایی مشکل محسوب نمیشود و میتواند مانند وامگیری برای سرمایهگذاری عمل کند؛ اما رشد سریع و کنترلنشده آن، ریسکهای قابلتوجهی ایجاد میکند. بسیاری از اقتصاددانان هشدار میدهند که این سطح بدهی میتواند موجب بیثباتی اقتصادی شود.

| دلیل خطر | توضیح | مثال / شاهد |

|---|---|---|

| افزایش نرخ بهره و هزینههای بهره | دولت باید بهره سنگینی بر بدهی پرداخت کند و با افزایش نرخ بهره، این هزینهها بیشتر میشود و بخش بزرگی از بودجه را مصرف میکند. | پرداخت بهره سالانه اکنون بیش از ۱.۲ تریلیون دلار است؛ رقمی بیشتر از بودجه دفاعی آمریکا. |

| بحران بودجه و کسری مداوم | بدهی بالا میتواند موجب بحرانهایی مانند تعطیلی دولت یا افزایش ناگهانی مالیاتها شود. | در شرایط عادی اقتصادی، ادامه این روند میتواند به رکود منجر شود. |

| نوسانات اقتصادی و تورم | بدهی زیاد ممکن است اعتماد سرمایهگذاران را کاهش داده و نرخ بهره را بهطور ناگهانی افزایش دهد که نتیجه آن تورم و رکود همزمان است. | احتمال «جهش ناگهانی نرخ بهره» وجود دارد که اقتصاد را شوکه میکند. |

| تهدید امنیت ملی و اجتماعی | بدهی منابع را از بخشهای کلیدی مانند دفاع و زیرساختها منحرف کرده و وابستگی به سرمایهگذاران خارجی را افزایش میدهد. | این وضعیت میتواند امنیت ملی را تضعیف کند. |

| ریسک برای سرمایهگذاران جهانی | اوراق خزانه آمریکا بهعنوان دارایی امن شناخته میشود؛ اما بدهی بالا میتواند ارزش آن را کاهش داده و بر بازارهای جهانی اثر بگذارد. | افزایش بدهی و تعرفهها میتواند تورم ایجاد کند و سرمایهگذاری خارجی را پرریسک نماید. |

در مجموع، این بدهی همچون یک بمب ساعتی عمل میکند؛ در شرایط فعلی به دلیل جایگاه دلار بهعنوان ارز ذخیره جهانی، امکان وامگیری آسان فراهم است، اما در صورت کاهش اعتماد جهانی، پیامدهای آن بسیار سنگین خواهد بود.

راهکارهای احتمالی

راهحلهای مطرحشده برای مدیریت بدهی شامل موارد زیر است:

- کاهش هزینههای دولت

- افزایش مالیاتها (بهویژه برای دهکهای ثروتمند)

- تقویت رشد اقتصادی

اگرچه کنگره در سالهای اخیر چندین بار سقف بدهی را افزایش داده است، اما بدون اصلاحات ساختاری، این مشکل همچنان ادامه خواهد داشت.

پیامدهای اقتصادی بدهی بالا

وجود بدهی بزرگ دولتی میتواند اثرات مثبت و منفی داشته باشد:

مزایا:

- اوراق قرضه آمریکا به عنوان سرمایهگذاری امن در جهان شناخته میشود.

- دولت میتواند در مواقع بحران اقتصادی با چاپ اوراق یا استقراض از سرمایهگذاران، اقتصاد را تحریک کند.

معایب:

- افزایش بهرهوری سرمایهگذاری خصوصی را کاهش میدهد: با افزایش بدهی، دولت بخش بزرگی از منابع مالی را جذب میکند که ممکن است برای سرمایهگذاری خصوصی کمتر شود (Crowding out effect).

- افزایش هزینه بهره: بخشی از بودجه دولت صرف پرداخت بهره بدهی میشود و بودجه برای سایر برنامهها محدود میشود.

- ریسک بدهی خارجی: اگر بخش قابل توجهی از بدهی در دست طلبکاران خارجی باشد، این موضوع میتواند امنیت مالی کشور را تهدید کند.

- تورم بالقوه: چاپ پول برای پرداخت بدهی میتواند در بلندمدت منجر به فشار تورمی شود.

سیاستهای مدیریت بدهی

دولت آمریکا برای مدیریت بدهی خود از چند ابزار استفاده میکند:

- کنترل کسری بودجه: کاهش هزینهها یا افزایش درآمد از طریق مالیات.

- تنظیم سررسید اوراق قرضه: مدیریت زمان پرداخت بدهی برای کاهش فشار مالی کوتاهمدت.

- مذاکره برای افزایش سقف بدهی (Debt Ceiling): هر سال کنگره باید سقف قانونی بدهی را افزایش دهد تا دولت بتواند بدهی جدید ایجاد کند.

این سیاستها به دولت اجازه میدهد تا نقدینگی کافی برای اجرای برنامهها داشته باشد، اما نارضایتی سیاسی و خطر بحران بدهی همیشه وجود دارد.

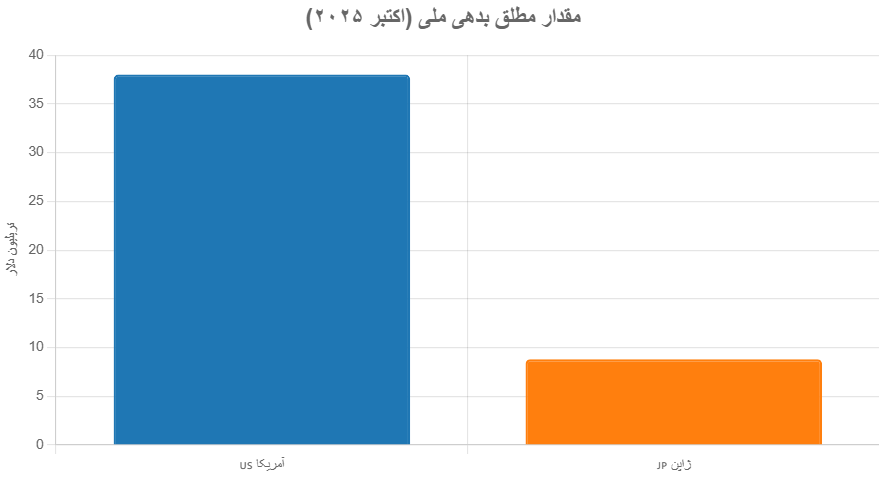

مقایسه بدهی ملی آمریکا و ژاپن

بدهی ملی (National Debt) در ایالات متحده و ژاپن در سطحهای بسیار بالایی قرار دارد و به یکی از موضوعات مهم اقتصادی تبدیل شده است. این مقایسه بر اساس دادههای بهروز تا اکتبر ۲۰۲۵ (از منابعی مانند IMF، خزانهداری آمریکا و بانک مرکزی ژاپن) انجام شده است. تمرکز بر مقدار مطلق بدهی، نسبت بدهی به تولید ناخالص داخلی (GDP)، ساختار مالکیت بدهی و سطح ریسک است.ژاپن بالاترین نسبت بدهی به GDP در جهان را دارد، در حالی که آمریکا از نظر حجم کل بدهی، رقم بسیار بزرگتری را ثبت کرده است.

آمار کلیدی (تا اکتبر ۲۰۲۵)

- آمریکا: بدهی کل حدود ۳۸ تریلیون دلار؛ رشد آن عمدتاً ناشی از کسری بودجه و افزایش نرخ بهره است.

- ژاپن: بدهی کل حدود ۱,۳۲۴ تریلیون ین (معادل تقریبی ۸.۸ تریلیون دلار با نرخ تبدیل ۱۵۰ ین به یک دلار). این عدد مربوط به مارس ۲۰۲۵ بوده و اندکی افزایش یافته است.

جدول مقایسه

| معیار مقایسه | آمریکا | ژاپن | توضیح / تفاوت کلیدی |

|---|---|---|---|

| مقدار مطلق بدهی | ۳۸ تریلیون دلار | ۸.۸ تریلیون دلار (۱,۳۲۴ تریلیون ین) | مقدار بدهی آمریکا حدود ۴ برابر ژاپن است؛ زیرا اندازه اقتصاد آمریکا بسیار بزرگتر است (GDP آمریکا حدود ۲۸ تریلیون دلار در برابر GDP ژاپن حدود ۴.۱ تریلیون دلار). |

| نسبت بدهی به GDP | حدود ۱۲۱٪ | حدود ۲۳۵٪ (پیشبینی ۲۳۰٪ برای پایان ۲۰۲۵) | نسبت بدهی ژاپن تقریباً دو برابر آمریکاست و بالاترین سطح جهانی را دارد. این افزایش از دهه ۱۹۹۰ به دلیل رکود و افزایش جمعیت سالمند شکل گرفته است. |

| رشد اخیر بدهی | +۸.۴٪ در سال ۲۰۲۵ (به دلیل تعلیق سقف بدهی و افزایش هزینهها) | کاهش نسبی نسبت به GDP (از ۲۳۷٪ در ۲۰۲۴ به ۲۳۰٪ در ۲۰۲۵) | بدهی آمریکا سریعتر رشد میکند؛ درحالیکه نسبت بدهی ژاپن با وجود بالا بودن، روندی پایدارتر دارد. |

| ساختار مالکیت بدهی | حدود ۳۰٪ در اختیار سرمایهگذاران خارجی (چین، ژاپن، اروپا) و بقیه داخلی | حدود ۹۰٪ داخلی (بانک مرکزی ژاپن و سرمایهگذاران داخلی) | بدهی ژاپن به دلیل داخلی بودن، ریسک کمتری دارد. |

| هزینه بهره سالانه | بیش از ۱.۲ تریلیون دلار | حدود ۱۰ تریلیون ین (~۶۷ میلیارد دلار) | آمریکا هزینه بسیار بیشتری میپردازد، به دلیل نرخ بهره بالاتر و حجم بزرگتر بدهی. |

| ریسکهای اصلی | بحران اعتماد جهانی به دلار، تورم و رکود | پیری جمعیت و رشد اقتصادی ضعیف، اما بدهی نسبتاً پایدار | بدهی ژاپن «مدیریتشده»، بدهی آمریکا «دارای ریسک شوک مالی» توصیف میشود. |

تحلیل کوتاه

- ژاپن به دلیل اینکه بخش عمده بدهی آن داخلی است و بانک مرکزی ژاپن (BOJ) با خرید اوراق، نرخ بهره را پایین نگه میدارد، توانسته است بدهی بسیار بالا را بدون بحران جدی مدیریت کند. این وضعیت نتیجه سیاستهای محرک اقتصادی از دهه ۱۹۹۰ و ساختار جمعیتی پیر است.

- آمریکا از نظر حجم بدهی و وابستگی به سرمایهگذاران خارجی در وضعیت حساستری قرار دارد. اگر نرخهای بهره بالا باقی بماند، هزینههای بهره میتواند بخش زیادی از بودجه را مصرف کرده و فشار مالی ایجاد کند.

- طبق پیشبینیهای IMF، نسبت بدهی هر دو کشور تا سال ۲۰۳۰ احتمالاً افزایش خواهد یافت؛ با این تفاوت که ژاپن میتواند از طریق اصلاحات بازنشستگی و سیاستهای مالی کنترلی آن را مدیریت کند، در حالی که آمریکا نیازمند کاهش هزینهها و اصلاح ساختار بودجه است.

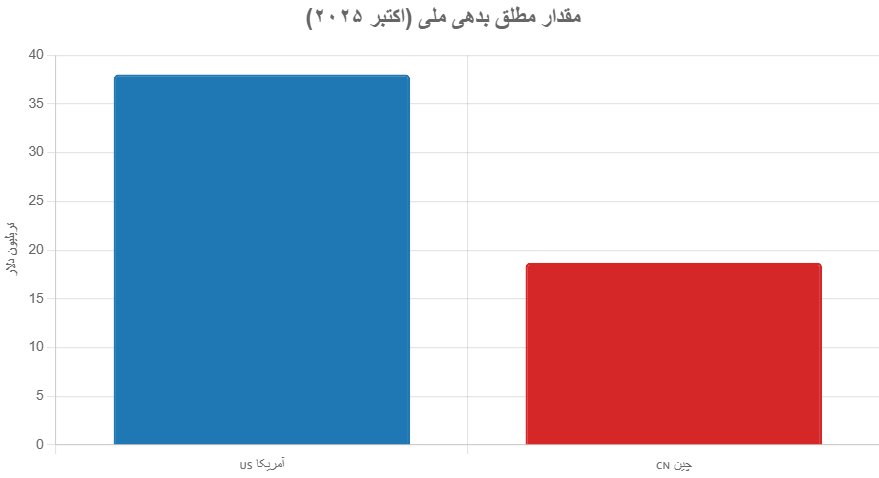

مقایسه بدهی ملی آمریکا و چین

بدهی ملی چین ساختار پیچیدهای دارد و شامل بدهی دولت مرکزی، بدهی دولتهای محلی و بدهیهای پنهان شرکتهای دولتی میشود. در این مقایسه تمرکز بر بدهی عمومی کل (General Government Debt) قرار دارد. دادهها بر اساس گزارشهای بهروز تا اکتبر ۲۰۲۵ است. چین حجم بدهی کمتری نسبت به آمریکا دارد، اما سرعت رشد بدهی آن بالاتر است.

آمار کلیدی (تا اکتبر ۲۰۲۵)

- آمریکا: بدهی کل حدود ۳۷.۲۷ تریلیون دلار (افزایش ۲.۹ تریلیون دلاری در سال ۲۰۲۵).

- چین: بدهی کل حدود ۱۹.۶۸ تریلیون دلار (افزایش ۲.۲ تریلیون دلاری در سال ۲۰۲۵).

GDP چین حدود ۱۹.۴ تریلیون دلار است.

جدول مقایسه

| معیار مقایسه | آمریکا | چین | توضیح / تفاوت کلیدی |

|---|---|---|---|

| مقدار مطلق بدهی | ۳۷.۲۷ تریلیون دلار | ۱۹.۶۸ تریلیون دلار | بدهی آمریکا تقریباً دو برابر چین است. |

| نسبت بدهی به GDP | حدود ۱۲۲٪ | حدود ۱۰۱٪ (پیشبینی ۸۸٪ برای پایان ۲۰۲۵) | آمریکا نسبت بدهی بالاتری دارد، اما نسبت بدهی چین با سرعت بیشتری در حال افزایش است. |

| رشد اخیر بدهی | افزایش به دلیل کسری بودجه و نرخ بهره بالا | افزایش به دلیل محرکهای اقتصادی و بدهیهای محلی | هر دو تحت فشار عوامل اقتصادی داخلی قرار دارند. |

| ساختار بدهی | حدود ۳۰٪ در اختیار خارجیها | عمدتاً داخلی و دولتی | چین وابستگی خارجی کمتری دارد، اما شفافیت پایینتر و بدهیهای پنهان بالاتر است. |

| هزینه بهره سالانه | بیش از ۱.۲ تریلیون دلار | حدود ۱ تا ۱.۵ تریلیون دلار | هزینه آمریکا بالاتر است. |

| ریسکهای اصلی | تورم، از دست رفتن اعتماد به دلار | رکود بخش املاک، پیری جمعیت، رشد کند | بدهی چین «مدیریتشده» اما پرریسک در صورت ترکیدن حباب املاک است. |

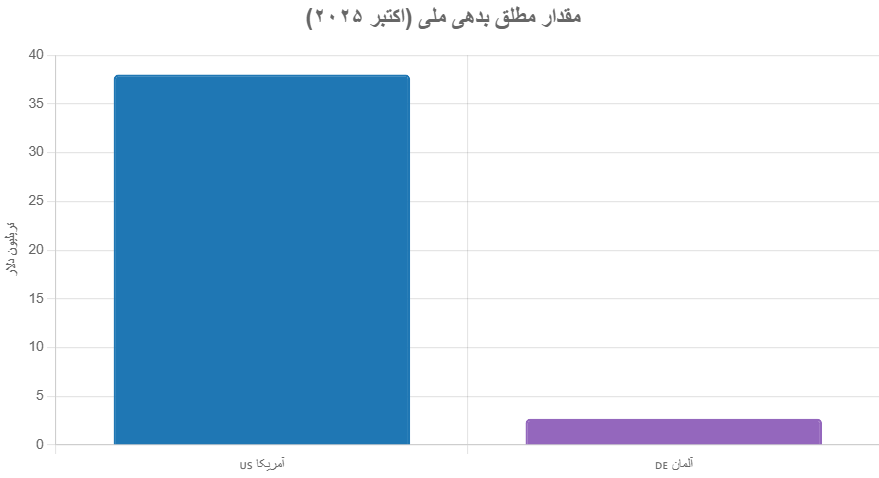

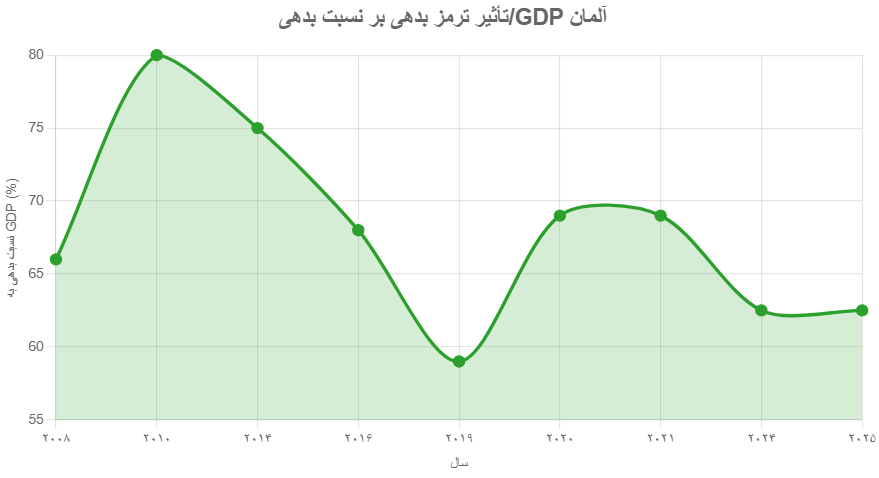

مقایسه بدهی ملی آمریکا و آلمان

بدهی ملی آمریکا و آلمان به عنوان دو اقتصاد بزرگ جهان، تفاوتهای قابل توجهی در حجم، ساختار و پایداری مالی دارند. آلمان به دلیل قوانین بودجهای سختگیرانه (از جمله سقف بدهی ۶۰ درصد تولید ناخالص داخلی در اتحادیه اروپا) توانسته سطح بدهی خود را کنترل کند؛ در حالیکه آمریکا با رشد سریع بدهی ناشی از کسری بودجه و هزینههای دولتی مواجه است.

اطلاعات زیر بر اساس دادههای بهروز تا اکتبر ۲۰۲۵ از منابعی مانند IMF، Bundesbank، US Treasury و Statista تهیه شده است.

نرخ تبدیل تقریبی ارز: ۱ یورو ≈ ۱.۰۸ دلار.

آمار کلیدی (تا اکتبر ۲۰۲۵)

- آمریکا: حجم بدهی حدود ۳۸ تریلیون دلار؛ رشد سریع به دلیل افزایش هزینههای دولت و کسری بودجه.

- آلمان: حجم بدهی حدود ۲.۵۲ تریلیون یورو (معادل تقریبی ۲.۷۲ تریلیون دلار).

تولید ناخالص داخلی آلمان حدود ۴.۳ تریلیون دلار است.

جدول مقایسه

| معیار مقایسه | آمریکا | آلمان | توضیح / تفاوت کلیدی |

|---|---|---|---|

| مقدار مطلق بدهی | ۳۸ تریلیون دلار | ۲.۷۲ تریلیون دلار | حجم اقتصاد آمریکا بزرگتر است. |

| نسبت بدهی به GDP | حدود ۱۲۴٪ | حدود ۶۲.۵٪ (پیشبینی ۵۹٪ در ۲۰۲۵) | نسبت آلمان نزدیک سقف ۶۰٪ اتحادیه اروپا؛ آمریکا دو برابر بیشتر. |

| رشد اخیر بدهی | +۲.۱۷ تریلیون دلار در سال گذشته | +۵۷ میلیارد یورو در ۲۰۲۴ | رشد در آمریکا بسیار سریعتر و فشارزا. |

| ساختار بدهی | حدود ۳۰٪ خارجی؛ بقیه داخلی | عمدتاً داخلی و اتحادیه اروپا | ریسک ارزی و وابستگی خارجی در آمریکا بیشتر است. |

| هزینه بهره سالانه | بیش از ۱.۲ تریلیون دلار | حدود ۵۰–۶۰ میلیارد یورو (۵۴–۶۵ میلیارد دلار) | هزینه بهره آمریکا حدود ۲۰ برابر آلمان. |

| ریسکهای اصلی | تورم، بیاعتمادی به دلار، بحران جهانی | رکود اروپا، پیری جمعیت، اما ساختار پایدار | بدهی آلمان پایدارتر؛ بدهی آمریکا با ریسک غیرپایداری مواجه است. |

تحلیل

- چرا آلمان “بهتر” مدیریت میکنه؟ قوانین “ترمز بدهی” (debt brake) در قانون اساسیشون هزینهها رو محدود میکنه و مازاد بودجه ایجاد کرده. نسبت پایین از دهه ۲۰۱۰ حفظ شده، علیرغم بحران کرونا.

- چرا آمریکا نگرانکنندهتره؟ حجم عظیم و رشد مداوم میتونه به تورم و رکود جهانی منجر بشه، در حالی که آلمان الگوی پایداریه.

- پیشبینی: IMF میگه بدهی آمریکا تا ۲۰۳۰ به ۱۴۰٪ برسه، اما آلمان به زیر ۶۰٪.

پیشبینی

براساس برآوردهای صندوق بینالمللی پول (IMF):

- نسبت بدهی به GDP در آمریکا ممکن است تا سال ۲۰۳۰ به حدود ۱۴۰٪ برسد.

- نسبت بدهی به GDP در آلمان احتمالاً به زیر ۶۰٪ بازمیگردد.

قوانین «ترمز بدهی» آلمان (Schuldenbremse)

قانون «ترمز بدهی» سازوکاری قانونی در آلمان است که هدف آن محدود کردن کسری بودجه و جلوگیری از افزایش بدهی عمومی است. این قانون به منظور تضمین پایداری مالی و جلوگیری از رشد بیرویه بدهیهای دولت، در قانون اساسی آلمان گنجانده شده است و پس از بحران مالی ۲۰۰۸ و بحران بدهی اروپا تصویب شد.

۱. تاریخچه و زمان اجرا

پیشزمینه:

بحران مالی جهانی ۲۰۰۸ و بحران بدهی در کشورهای اروپایی مانند یونان نگرانیها درباره پایداری مالی اروپا را افزایش داد. آلمان تصمیم گرفت با اصلاح قوانین بودجهای، رشد بدهی عمومی را کنترل کند و سیاستهای مالی پایدارتری اتخاذ نماید.

تصویب قانونی:

- سال تصویب: ۲۰۰۹

- محل تصویب: قانون اساسی آلمان (Grundgesetz)، مواد ۱۰۹ و ۱۱۵

زمان اجرای عملی:

- دولت فدرال: از سال ۲۰۱۶

- ایالتها (Länder): از سال ۲۰۲۰

۲. قاعده اصلی قانون (به زبان ساده)

- کسری بودجه ساختاری دولت فدرال نباید از ۰.۳۵٪ تولید ناخالص داخلی (GDP) بیشتر شود.

- ایالتها از سال ۲۰۲۰ موظف به داشتن کسری ساختاری صفر هستند.

| مورد | سقف مجاز |

|---|---|

| دولت فدرال | حداکثر ۰.۳۵٪ از GDP (کسری ساختاری) |

| ایالتها | کسری ساختاری صفر (از ۲۰۲۰) |

توضیح: کسری ساختاری به کسری بودجهای گفته میشود که بدون اثر چرخههای اقتصادی (مانند رکود یا رونق) محاسبه میشود و نشاندهنده وضعیت واقعی مالی دولت است.

۳. موارد استثنا (زمان مجاز بودن نقض قانون)

قانون ترمز بدهی میتواند در شرایط خاص بهطور موقت نقض شود:

| وضعیت استثنایی | توضیح |

|---|---|

| فاجعه طبیعی | مانند سیل، طوفان یا زلزله؛ امکان افزایش موقت کسری بودجه |

| بحران اقتصادی بزرگ | مانند همهگیری کرونا در ۲۰۲۰؛ تعلیق موقت قانون |

| جنگ یا تهدید امنیتی | مجوز بدهی اضطراری برای تأمین منابع فوری |

نکته مهم: در هر مورد استثنایی، پارلمان آلمان (Bundestag) باید با اکثریت مطلق تصویب کند.

۴. مکانیزم جبران (Amortisation)

در صورتی که در دوره استثنایی بدهی اضافی ایجاد شود، قانون جبران آن را مشخص کرده است:

| مرحله | توضیح |

|---|---|

| شروع جبران | از سال بودجهای پس از پایان بحران |

| مدت جبران | حداکثر ۵ سال برای بازپرداخت کامل بدهی اضافه شده |

نمونه عملی: در بحران کرونا (۲۰۲۰–۲۰۲۱)، دولت فدرال حدود ۳۰۰ میلیارد یورو بدهی اضطراری ایجاد کرد. بازپرداخت این بدهی از سال ۲۰۲۳ آغاز شد و باید حداکثر تا پنج سال آینده کامل شود.

۵. نهادهای نظارتی و اجرایی

| نهاد | وظیفه |

|---|---|

| وزارت دارایی فدرال | محاسبه و اعلام کسری ساختاری سالانه |

| شورای ثبات (Stabilitätsrat) | نظارت بر بودجه دولت فدرال و ایالتها |

| دیوان محاسبات فدرال (Bundesrechnungshof) | گزارشدهی و هشدار درباره انحراف از قانون |

توضیح: این نهادها تضمین میکنند که دولت فدرال و ایالتها از سقفهای تعیین شده تجاوز نکنند و در صورت نیاز، برنامههای اصلاحی برای بازپرداخت بدهی اعمال شود.

۶. نتایج عملی (تا سال ۲۰۲۵)

اجرای قانون ترمز بدهی تأثیر ملموسی بر وضعیت مالی آلمان داشته است. شاخصهای کلیدی نشان میدهند که این قانون توانسته پایداری مالی و کنترل بدهی را تضمین کند:

| شاخص | قبل از اجرای قانون (۲۰۰۸) | بعد از اجرا (۲۰۲۴) |

|---|---|---|

| نسبت بدهی به GDP | ~۶۶٪ | ~۶۲.۵٪ |

| کسری بودجه سالانه | تا ۴٪ GDP | کمتر از ۰.۳٪ در شرایط عادی |

| رتبه اعتباری | AAA | AAA (پایدار) |

نکته مهم: آلمان تنها کشور گروه G7 بود که بین سالهای ۲۰۱۴ تا ۲۰۱۹ مازاد بودجه داشت و نه کسری، نشاندهنده موفقیت نسبی این سیاست در کنترل بدهی و افزایش ثبات مالی است.

۷. مقایسه با آمریکا

مقایسه قوانین مالی آلمان و آمریکا نشان میدهد که ترمز بدهی آلمان سختگیرانهتر و سیستماتیک است:

| معیار | آلمان | آمریکا |

|---|---|---|

| سقف کسری ساختاری | ۰.۳۵٪ GDP | بدون سقف قانونی مشخص |

| جبران بدهی اضطراری | الزام قانونی، حداکثر ۵ سال | اختیاری و سیاسی |

| نهاد نظارت مستقل | دارد (Bundesrechnungshof) | وابسته به فرآیند سیاسی کنگره |

| وضعیت نتیجه | بدهی کنترلشده | نسبت بدهی > ۱۲۰٪ GDP |

توضیح: تفاوت اصلی در «قانونی و اجباری بودن محدودیتها» و «نظارت مستقل» است که باعث شده آلمان بدهی عمومی خود را به شکل قابل توجهی کنترل کند، در حالی که آمریکا بدهی بالاتر و کسری بودجه بزرگتری دارد.

۸. انتقادها و پاسخها

اگرچه ترمز بدهی موفق بوده، اما نقدهایی هم وجود دارد:

| انتقاد | پاسخ طرفداران |

|---|---|

| مانع سرمایهگذاری در زیرساختها میشود | امکان استفاده از روشهای تأمین مالی جایگزین مانند مشارکت عمومی-خصوصی (PPP) وجود دارد |

| در بحرانها سختگیرانه است | استثناهای قانونی برای بحرانهای شدید (مثل کرونا، فاجعه طبیعی) در نظر گرفته شدهاند |

| ایالتها تحت فشار مالی قرار میگیرند | دولت فدرال میتواند با بودجه مازاد کمک مالی انجام دهد |

۹. جمعبندی

ترمز بدهی آلمان ترکیبی از چهار عامل کلیدی است:

- قانون اساسی به عنوان پایه قانونی

- سقف کسری ساختاری ۰.۳۵٪ برای دولت فدرال و صفر برای ایالتها

- بازپرداخت اجباری بدهی اضافه در دورههای بحران (حداکثر ۵ سال)

- نظارت مستقل توسط نهادهای رسمی مانند Bundesrechnungshof و Stabilitätsrat

پس:

- کنترل بدهی عمومی

- پایداری بودجه دولت

- رتبه اعتباری قوی و پایدار

- مدیریت هوشمندانه در شرایط بحران و امکان استفاده از استثناها

ماده ۱۱۵ قانون اساسی آلمان – ترمز بدهی (Schuldenbremse)

نسخه آلمانی (اصل)

Mittel 115 – Verschuldungsgrenze

-

Die Aufnahme von Krediten durch den Bund ist nur zulässig, soweit sie zur Deckung eines strukturellen Haushaltsdefizits in Höhe von höchstens 0,35 vom Hundert des Bruttoinlandsprodukts erforderlich ist.

-

Abweichend von Absatz 1 ist die Aufnahme von Krediten zulässig,

-

zur Abwehr einer Störung des gesamtwirtschaftlichen Gleichgewichts,

-

im Falle von Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen und die staatliche Finanzlage erheblich beeinträchtigen.

-

-

Kredite nach Absatz 2 sind durch einen Tilgungsplan zu sichern, der spätestens mit dem übernächsten Haushaltsjahr nach Beendigung der Ausnahmesituation beginnt und innerhalb eines angemessenen Zeitraums die vollständige Tilgung vorsieht.

-

Durch Gesetz, das der Zustimmung des Bundesrates bedarf, sind Näheres zur Berechnung des strukturellen Defizits und zur Tilgung zu regeln.

ترجمه دقیق و رسمی به فارسی

ماده ۱۱۵ – محدودیت استقراض

-

استقراض توسط دولت فدرال تنها در صورتی مجاز است که برای پوشش کسری ساختاری بودجه به میزان حداکثر ۰.۳۵٪ تولید ناخالص داخلی (GDP) ضروری باشد.

-

برخلاف بند (۱)، استقراض در موارد زیر مجاز است:

۱. برای دفع اختلال در تعادل کلان اقتصادی

۲. در صورت فجایع طبیعی یا موقعیتهای اضطراری غیرعادی که از کنترل دولت خارج بوده و وضعیت مالی دولت را بهطور قابلتوجهی تحت تأثیر قرار دهد -

وامهای اخذشده طبق بند (۲) باید با برنامه بازپرداخت تضمین شوند، که حداکثر از سال بودجهای پس از پایان وضعیت اضطراری آغاز شده و در یک بازه زمانی معقول، بازپرداخت کامل را پیشبینی کند.

-

جزئیات مربوط به محاسبه کسری ساختاری و بازپرداخت باید از طریق قانونی که نیاز به تأیید بوندسرات (مجلس ایالتی) دارد، تنظیم شود.

نکات تکمیلی (عملی)

| نکته | توضیح |

|---|---|

| ۰.۳۵٪ از GDP | در سال ۲۰۲۵ ≈ ۱۵.۵ میلیارد یورو (با GDP ≈ ۴.۴ تریلیون یورو) |

| کسری ساختاری | توسط شورای ثبات (Stabilitätsrat) و با روش چرخهای (cyclically adjusted) محاسبه میشود |

| برنامه بازپرداخت | حداکثر ۵ سال (در عمل برای بدهی کرونا از سال ۲۰۲۶ آغاز شد) |

| قانون اجرایی | Gesetz zur Ausführung von Artikel 115 (مصوب ۲۰۰۹، اصلاحشده ۲۰۲۰) |

منابع رسمی

- قانون اساسی آلمان – نسخه بهروز

- وبسایت وزارت دارایی آلمان – توضیح ترمز بدهی

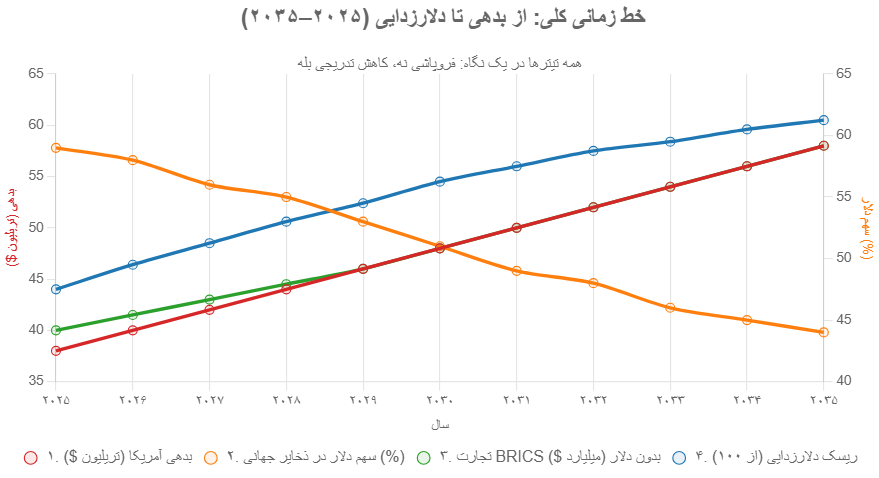

خطر فروپاشی دلار و پیشبینی حذف آن از مبادلات جهانی

موضوع فروپاشی دلار یا کاهش نقش جهانی آن (که به آن دلارزدایی یا de-dollarization میگویند) یکی از بحثهای مهم اقتصادی جهان است. با توجه به بدهی ملی آمریکا که بیش از ۳۸ تریلیون دلار است و هر سال حدود ۲–۳ تریلیون دلار به آن اضافه میشود، نگرانیها درباره ثبات دلار جدی است. این تحلیل بر اساس دادههای بهروز تا اکتبر ۲۰۲۵ از منابع معتبر مثل جیپی مورگان، رویترز، گاردین و شواب ارائه شده است.

خلاصه کوتاه:

- فروپاشی کامل دلار بسیار بعید است.

- کاهش تدریجی نقش دلار در حال رخ دادن است.

- هیچ زمان دقیقی برای «حذف کامل» وجود ندارد، ولی روند دلارزدایی تا ۲۰۳۰–۲۰۳۵ شتاب میگیرد.

۱. خطر فروپاشی دلار

| سطح خطر | توضیح | احتمال (تحلیلها) |

|---|---|---|

| فروپاشی ناگهانی | سقوط کامل یا هایپراینفلاسیون مشابه آرژانتین یا ونزوئلا — بعید است، دلار هنوز ۶۰٪ ذخایر ارزی جهان را تشکیل میدهد | کمتر از ۱۰٪ در ۵ سال آینده |

| ضعف تدریجی و کاهش نفوذ | افت ارزش، کاهش خرید اوراق خزانه، استفاده کمتر دلار در تجارت جهانی | ۳۰–۵۰٪ در ۱۰ سال آینده |

| بحران سیستماتیک جهانی | اگر اعتماد جهانی از بین برود، بازار اوراق آمریکا فرو میریزد | حدود ۲۰٪ در بلندمدت |

چرا فروپاشی کامل بعید است؟

- آمریکا بزرگترین اقتصاد جهان است (GDP ≈ ۳۰ تریلیون دلار).

- دلار ارز ذخیره جهانی است و جایگزین واقعی ندارد (مثلاً یوان چین فقط ۴٪ تجارت جهانی را پوشش میدهد).

- سرمایهگذاران خارجی هنوز حدود ۷ تریلیون دلار اوراق خزانه آمریکا دارند.

- فدرال رزرو میتواند با ابزارهای پولی مثل چاپ پول یا کنترل نرخ بهره بحرانها را مدیریت کند.

اما چرا خطر وجود دارد؟

- هزینه بهره بدهی سالانه بیش از ۱.۲ تریلیون دلار شده، بیشتر از بودجه نظامی آمریکا.

- شاخص دلار در نیمه اول ۲۰۲۵ حدود ۱۱٪ افت کرده، بیشترین کاهش از سال ۱۹۷۳.

- کشورهای خارجی، به ویژه چین و ژاپن، در حال کاهش خرید اوراق خزانه هستند.

۲. پیشبینی: دلار کی و چگونه از مبادلات جهانی حذف میشود؟

حذف کامل دلار بعید است، اما کاهش نقش آن (دلارزدایی) در حال انجام است. روند به صورت تدریجی و نه ناگهانی اتفاق میافتد.

| سناریو | چطور اتفاق میافتد؟ | زمانبندی پیشبینیشده |

|---|---|---|

| دلارزدایی تدریجی | کشورها تجارت را با ارزهای محلی انجام میدهند (مثلاً هند و روسیه با روپیه، چین و برزیل با یوان) | ۵–۱۰ سال (تا ۲۰۳۰–۲۰۳۵) |

| بحران ناگهانی (Panic) | سیاستهای تند اقتصادی یا تعرفهها باعث فروش گسترده اوراق آمریکا شود | ۲–۵ سال (ممکن است از ۲۰۲۶ شروع شود) |

| حفظ وضعیت فعلی | دلار همچنان غالب بماند، به خاطر نبود جایگزین قوی | نامحتمل؛ روند فعلی خلاف این است |

۳. عوامل اصلی دلارزدایی

| عامل | توضیح |

|---|---|

| بدهی بالای آمریکا | هرچه بدهی بیشتر، اعتماد کمتر → کشورها کمتر دلار نگه میدارند |

| تحریمهای آمریکا | کشورهایی مثل روسیه و ایران مجبور شدهاند از دلار خارج شوند |

| رشد BRICS | این گروه (برزیل، روسیه، هند، چین، آفریقای جنوبی + اعضای جدید مثل عربستان) تجارت بدون دلار را گسترش میدهند |

| ارزهای دیجیتال و CBDC | بانکهای مرکزی مانند چین با e-CNY سیستمهای پرداخت مستقل و بدون دلار ایجاد میکنند |

۴. پیشبینیها از منابع معتبر

| منبع | پیشبینی |

|---|---|

| گاردین | «سؤال این نیست که آیا دلارزدایی رخ میدهد، بلکه کی رخ میدهد» — چند سال آینده |

| جیپی مورگان | بدهی آمریکا «بمب ساعتی نیست»، اما تا ۲۰۳۰ نقش دلار ۱۰–۱۵٪ کاهش مییابد |

| شواب | روند تدریجی است و به سیستم چندارزی (multipolar) منجر میشود |

| هاروارد | عصر سلطه دلار در حال پایان یافتن است |

| رویترز | کاهش ذخایر دلاری کشورها هشداردهنده است، اما تقاضای خصوصی هنوز بالاست |

۵. نتیجهگیری

| سؤال | پاسخ |

|---|---|

| آیا دلار فرو میپاشد؟ | خیر، فروپاشی کامل بسیار بعید است |

| آیا نقشش کم میشود؟ | بله، روند دلارزدایی در حال شتاب گرفتن است |

| تا کی ادامه دارد؟ | تا ۲۰۳۰–۲۰۳۵ نقش دلار به زیر ۵۰٪ ذخایر جهانی میرسد (احتمالاً) |

| چه چیزی جلوی آن را میگیرد؟ | اصلاح بودجه آمریکا (کاهش هزینه یا افزایش مالیات) |

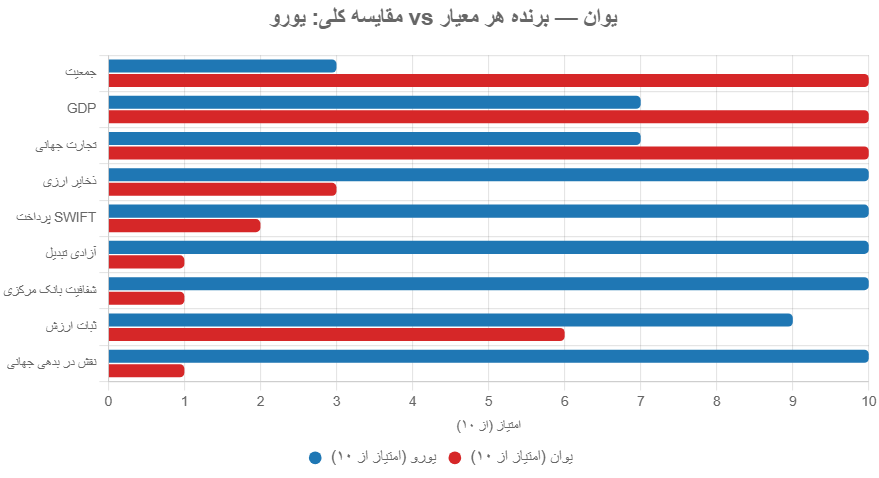

مقایسه یوان چین (CNY) و یورو (EUR)

با توجه به روند دلارزدایی، یوان چین و یورو اتحادیه اروپا دو رقیب اصلی دلار در سطح جهانی هستند. دادهها تا اکتبر ۲۰۲۵ از منابع معتبر جمعآوری شدهاند: بانک تسویه بینالمللی (BIS)، صندوق بینالمللی پول (IMF)، بانک مرکزی اروپا (ECB)، بانک خلق چین (PBoC).

۱. جدول مقایسه کلی

| معیار | یورو (EUR) | یوان (CNY) | برنده فعلی |

|---|---|---|---|

| کشور/منطقه | ۲۰ کشور اتحادیه اروپا | چین (و هنگکنگ) | — |

| جمعیت | ۳۴۵ میلیون نفر | ۱.۴ میلیارد نفر | یوان |

| حجم اقتصاد (GDP) | ۱۵.۳ تریلیون دلار | ۱۹.۴ تریلیون دلار | یوان |

| سهم تجارت جهانی | ۱۵٪ | ۱۷٪ | یوان |

| سهم ذخایر ارزی جهان | ۲۰.۵٪ | ۴٪ | یورو |

| سهم پرداختهای جهانی (SWIFT) | ۳۲٪ | ۳.۵٪ | یورو |

| آزادی تبدیلپذیری | کاملاً آزاد | کنترلشده (Capital Controls) | یورو |

| شفافیت و استقلال بانک مرکزی | بالا (ECB مستقل) | پایین (تحت کنترل حزب کمونیست) | یورو |

| ثبات ارزش (نوسان) | پایین | متوسط (دولت کنترل میکند) | یورو |

| نقش در بدهیهای بینالمللی | ۲۵٪ اوراق بدهی جهان | کمتر از ۲٪ | یورو |

۲. یورو: ارز دوم جهان (ولی در حال رکود)

مزایا:

- دومین ارز ذخیره جهان (۲۰.۵٪ ذخایر)

- کاملاً قابل تبدیل و پذیرفته در سطح جهانی

- بانک مرکزی مستقل (ECB)

- استفاده گسترده در تجارت (آفریقا، خاورمیانه)

ضعفها:

- رشد اقتصادی کند (۱–۲٪ سالانه)

- تفرقه سیاسی در اتحادیه (مثلاً بریتانیا خارج شد، مخالفت مجارستان)

- بدهی بالای برخی اعضا (ایتالیا ۱۴۰٪ GDP)

- پیری جمعیت و کاهش نیروی کار

پیشبینی: سهم یورو تا ۲۰۳۰ به ۱۸–۲۰٪ خواهد رسید (کاهش جزئی).

۳. یوان: در حال رشد سریع (ولی محدود)

مزایا:

- بزرگترین اقتصاد جهان از نظر PPP

- بزرگترین صادرکننده جهان

- ابتکار کمربند و جاده (BRI) → افزایش تجارت با یوان

- سیستم پرداخت مستقل CIPS → جایگزین SWIFT

- رشد سریع در تجارت BRICS

ضعفها:

- کنترل سرمایه (محدودیت انتقال آزاد یوان)

- شفافیت پایین (دولت نرخ ارز را تعیین میکند)

- ذخایر جهانی کم (۴٪)

- تحریمپذیری

- اعتماد پایین سرمایهگذاران خارجی

پیشبینی: سهم یوان تا ۲۰۳۰ به ۷–۱۰٪ میرسد (۲–۳ برابر رشد).

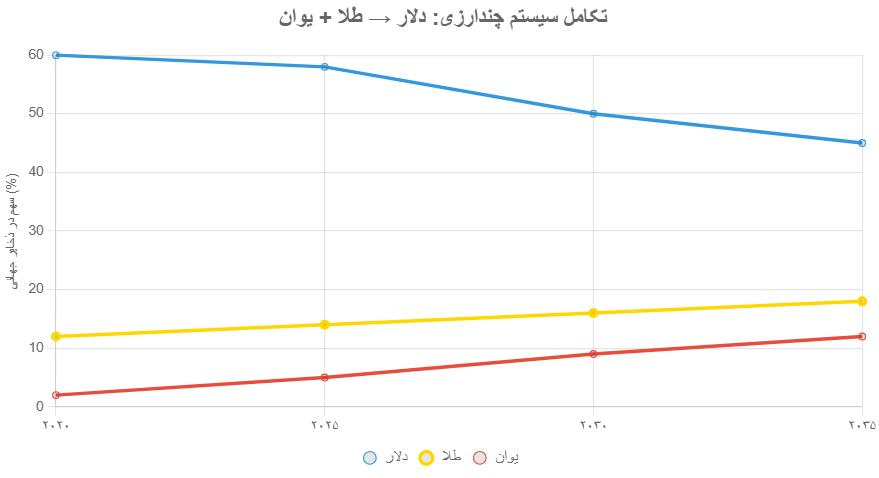

۴. نمودار مقایسه سهم در ذخایر ارزی جهان (۲۰۲۵)

- دلار آمریکا: ۵۸٪

- یورو: ۲۰.۵٪

- یوان: ۴٪

- ین ژاپن: ۵.۵٪

- پوند انگلیس: ۴.۵٪

- بقیه: ۷.۵٪

۵. سناریوهای آینده (تا ۲۰۳۵)

| سناریو | یورو | یوان | نتیجه |

|---|---|---|---|

| وضعیت فعلی ادامه یابد | ۱۸٪ | ۸٪ | یورو همچنان دومین ارز |

| چین کنترل سرمایه بردارد + شفافیت بالا | ۱۵٪ | ۱۵٪ | یوان = یورو |

| بحران بدهی اروپا (مثل یونان ۲) | ۱۲٪ | ۱۰٪ | یوان جلو میزند |

| دلارزدایی شتاب بگیرد (BRICS+) | ۱۶٪ | ۱۲٪ | یوان رشد سریعتر |

۶. نتیجهگیری: کدامیک جایگزین دلار میشود؟

| سؤال | پاسخ |

|---|---|

| در ۵ سال آینده (تا ۲۰۳۰) | یورو همچنان دومین ارز ذخیره است |

| در ۱۰–۱۵ سال آینده (تا ۲۰۳۵) | یوان میتواند به یورو نزدیک شود، اگر چین اصلاحات مالی و شفافیت را افزایش دهد |

| جایگزین کامل دلار؟ | هیچکدام به تنهایی — آینده به سمت سیستم چندارزی (دلار + یورو + یوان) میرود |

۷. پیشنهاد برای ایران

- یورو: برای تجارت با اروپا و آفریقا

- یوان: برای تجارت با چین، روسیه و کشورهای BRICS

- طلا و ارزهای محلی: برای کاهش ریسک ناشی از نوسانات جهانی

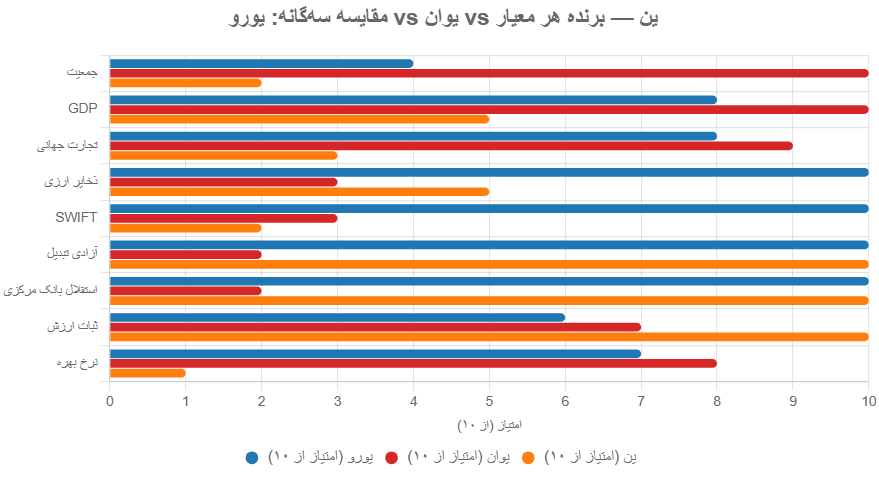

مقایسه ین ژاپن (JPY) با یورو (EUR) و یوان چین (CNY)

با توجه به روند دلارزدایی و رقابت جهانی ارزها، یورو، یوان و ین سه ارز اصلی در سطح جهانی هستند. دادهها تا اکتبر ۲۰۲۵ از منابع معتبر جمعآوری شدهاند: BIS، IMF، بانک ژاپن (BOJ)، بانک مرکزی اروپا (ECB)، بانک خلق چین (PBoC).

۱. جدول مقایسه کلی سهگانه

| معیار | یورو (EUR) | یوان (CNY) | ین (JPY) | برنده فعلی |

|---|---|---|---|---|

| کشور/منطقه | ۲۰ کشور اتحادیه اروپا | چین | ژاپن | — |

| جمعیت | ۳۴۵ میلیون | ۱.۴ میلیارد | ۱۲۵ میلیون | یوان |

| حجم اقتصاد (GDP) | ۱۵.۳ تریلیون $ | ۱۹.۴ تریلیون $ | ۴.۱ تریلیون $ | یوان |

| سهم تجارت جهانی | ۱۵٪ | ۱۷٪ | ۵٪ | یوان |

| سهم ذخایر ارزی جهان | ۲۰.۵٪ | ۴٪ | ۵.۵٪ | یورو |

| سهم پرداختهای جهانی (SWIFT) | ۳۲٪ | ۳.۵٪ | ۳٪ | یورو |

| آزادی تبدیلپذیری | کامل | کنترلشده | کامل | یورو / ین |

| استقلال بانک مرکزی | بالا (ECB) | پایین (دولت) | بالا (BOJ) | یورو / ین |

| ثبات ارزش | پایین | متوسط | بسیار پایین | یورو |

| نرخ بهره (اکتبر ۲۰۲۵) | ۳.۲۵٪ | ۳.۳۵٪ | ۰.۲۵٪ | یوان (نسبت به رشد) |

۲. ین ژاپن: ارز امن، ولی کوچک

مزایا:

- Safe Haven: در بحرانهای جهانی تقاضای بالا

- بانک مرکزی مستقل (BOJ)

- نرخ بهره بسیار پایین → بدهی ۲۳۰٪ GDP تحملپذیر

- بدهی عمدتاً داخلی (۹۰٪ توسط ژاپنیها)

- استفاده در Carry Trade: وام با ین، سرمایهگذاری در دلار

ضعفها:

- اقتصاد کوچک (۴ تریلیون $)

- رشد اقتصادی نزدیک صفر (۰–۱٪ سالانه)

- جمعیت پیر (بیش از ۲۹٪ بالای ۶۵ سال)

- صادرات وابسته به دلار

- نقش کم در تجارت جهانی

ویژگی منحصربهفرد: ین ارز پناهگاه است، مانند طلا، اما نقدینگی بالاتر دارد.

۳. مقایسه مستقیم سهگانه

| معیار | یورو | یوان | ین |

|---|---|---|---|

| اندازه اقتصاد | متوسط | بزرگ | کوچک |

| رشد اقتصادی | کند | بالا | نزدیک صفر |

| قابلیت تبدیل | آزاد | محدود | آزاد |

| اعتماد جهانی | بالا | متوسط | بسیار بالا |

| نقش در تجارت | بالا | در حال رشد | پایین |

| نقش در ذخایر ارزی | دوم | پنجم | چهارم |

| ریسک سیاسی | تفرقه اروپا | کنترل دولت | پایدار |

۴. نمودار سهم در ذخایر ارزی جهان (۲۰۲۵)

- دلار آمریکا: ۵۸٪

- یورو: ۲۰.۵٪

- ین ژاپن: ۵.۵٪

- یوان: ۴٪

- پوند: ۴.۵٪

- بقیه: ۷.۵٪

۵. سناریوهای آینده (تا ۲۰۳۵)

| سناریو | یورو | یوان | ین | نتیجه |

|---|---|---|---|---|

| وضعیت فعلی ادامه یابد | ۱۸٪ | ۸٪ | ۵٪ | یورو > یوان > ین |

| دلارزدایی شتاب بگیرد | ۱۶٪ | ۱۲٪ | ۶٪ | یوان جلو میزند |

| بحران جهانی (جنگ/رکود) | ۱۴٪ | ۶٪ | ۸٪ | ین پناهگاه میشود |

| چین کنترل سرمایه بردارد + شفافیت بالا | ۱۵٪ | ۱۵٪ | ۵٪ | یوان ≈ یورو |

۶. نتیجهگیری: جایگاه هر ارز در آینده

| سؤال | پاسخ |

|---|---|

| در ۵ سال آینده (تا ۲۰۳۰) | یورو > یوان > ین |

| در ۱۰ سال آینده (تا ۲۰۳۵) | یوان ≈ یورو > ین (اگر چین اصلاحات مالی و شفافیت را افزایش دهد) |

| در بحران جهانی | ین > یورو > یوان (ین به پناهگاه تبدیل میشود) |

| جایگزین کامل دلار؟ | هیچکدام به تنهایی — آینده چندارزی: دلار + یورو + یوان + ین |

۷. پیشنهاد برای ایران

| ارز | کاربرد پیشنهادی |

|---|---|

| یورو | تجارت با اروپا و آفریقا، ذخایر امن |

| یوان | تجارت با چین، روسیه و کشورهای BRICS، پروژه کمربند و جاده |

| ین | ذخیره در بحرانها، سرمایهگذاری امن، کاهش ریسک |

نقش طلا در دلارزدایی (De-Dollarization)

چرا کشورها دوباره به طلا روی میآورند؟

با توجه به دلارزدایی، بدهی آمریکا، و رقابت یورو/یوان/ین، طلا به عنوان یک دارایی ذخیره امن و جایگزین بخشی از دلار اهمیت ویژه پیدا کرده است. دادهها تا اکتبر ۲۰۲۵ از منابع معتبر جمعآوری شدهاند: شورای جهانی طلا (WGC)، بانکهای مرکزی، BIS، IMF.

۱. طلا در دلارزدایی: چرا مهم است؟

| ویژگی طلا | نقش در دلارزدایی |

|---|---|

| بدون ریسک اعتباری | جایگزین اوراق خزانه آمریکا (Treasuries) |

| ارز جهانی بدون مرز | نیازی به اعتماد به دولت خاص (مثل آمریکا) نیست |

| حفظ ارزش در بحران | تورم، جنگ، رکود — ارزش طلا بالا میرود |

| مستقل از دلار | قیمتگذاری به دلار است، اما ذاتاً ضد دلار عمل میکند |

نتیجه: طلا پل بین سیستم دلاری و چندارزی آینده است.

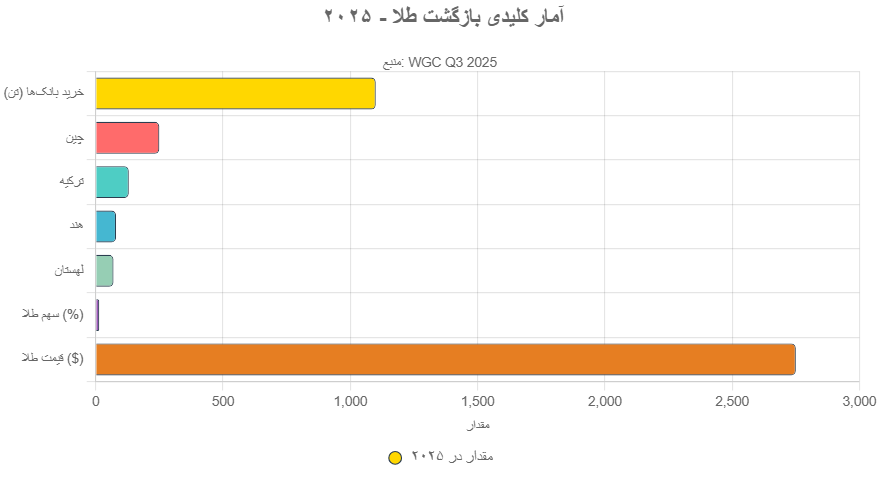

۲. آمار کلیدی: بازگشت طلا در ۲۰۲۳–۲۰۲۵

| شاخص | مقدار (۲۰۲۵) | تغییر نسبت به ۲۰۲۲ |

|---|---|---|

| خرید طلا توسط بانکهای مرکزی | ۱٬۱۰۰ تن در سال | +۱۵۰٪ |

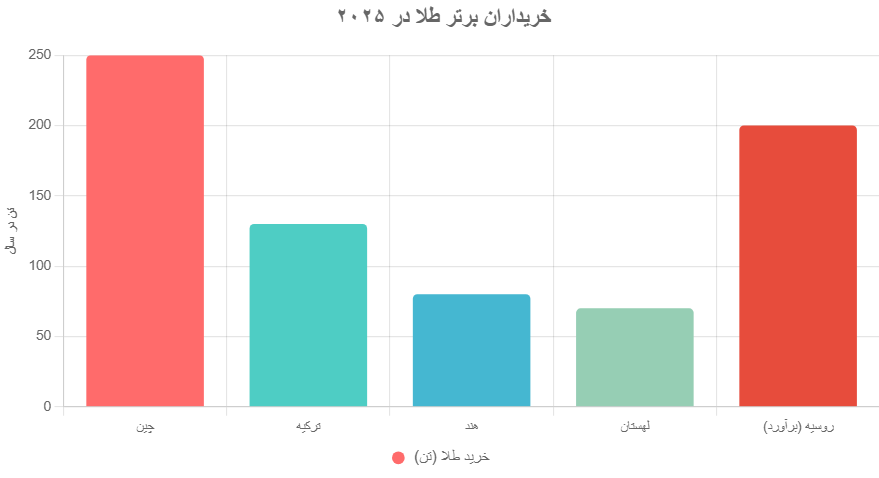

| بزرگترین خریداران | چین ۲۵۰ تن، ترکیه ۱۳۰ تن، هند ۸۰ تن، لهستان ۷۰ تن | — |

| سهم طلا در ذخایر ارزی جهان | ۱۴٪ | +۲٪ از ۲۰۲۰ |

| قیمت طلا (هر اونس) | ۲٬۷۵۰ دلار | +۴۵٪ از ۲۰۲۲ |

| کاهش ذخایر دلاری | ۶۰٪ → ۵۸٪ | همزمان با افزایش طلا |

۳. نقش طلا در استراتژی دلارزدایی کشورها

| کشور | استراتژی | مثال عملی |

|---|---|---|

| چین | کاهش وابستگی به دلار + تقویت یوان | خرید ۲۵۰ تن طلا در ۲۰۲۵ (بیشترین در تاریخ) |

| روسیه | حذف کامل دلار از ذخایر | ۵۰٪ ذخایر = طلا + یوان |

| هند | تنوعبخشی + حمایت از روپیه | خرید ۸۰ تن + راهاندازی روپیه-طلا در تجارت |

| ترکیه | مقابله با تورم + تحریم | خرید ۱۳۰ تن — بالاترین نسبت طلا به ذخایر (۳۰٪) |

| عربستان و امارات | آمادهسازی برای BRICS | افزایش خرید + بررسی تجارت نفت با طلا |

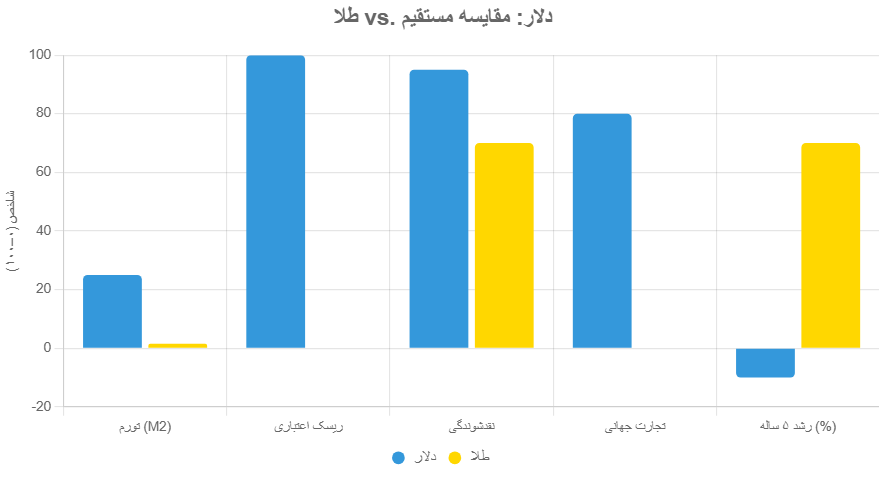

۴. طلا vs. دلار: مقایسه مستقیم

| معیار | دلار آمریکا | طلا |

|---|---|---|

| صادرکننده | دولت آمریکا | طبیعت (استخراج محدود) |

| تورم | چاپ پول زیاد (M2 +۲۵٪ از ۲۰۲۰) | عرضه سالانه محدود (۱.۵٪ افزایش) |

| ریسک | بدهی ۳۸ تریلیون $ | صفر ریسک اعتباری |

| نقدشوندگی | بالا (بازار ۲۴ ساعته) | بالا (اما هزینه حمل دارد) |

| استفاده در تجارت | ۸۰٪ تجارت جهانی | صفر (فقط ذخیره) |

| رشد ارزش ۵ ساله | -۱۰٪ (شاخص دلار) | +۷۰٪ |

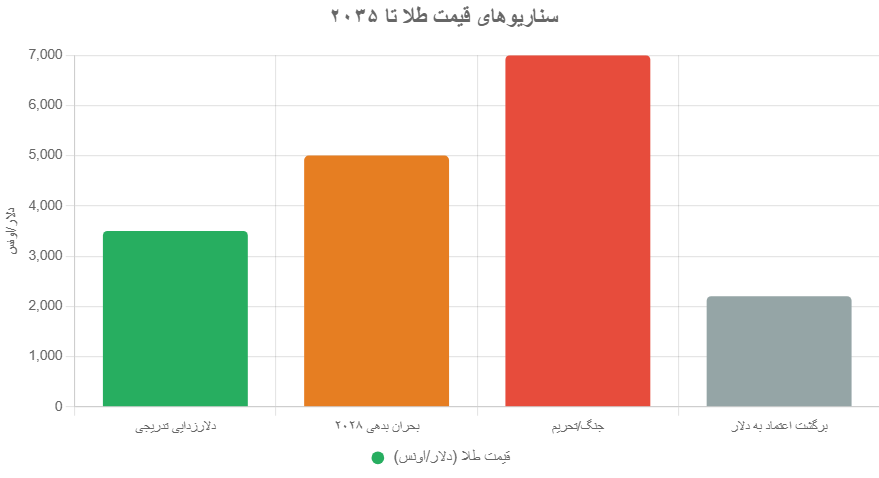

۵. سناریوهای آینده: طلا تا ۲۰۳۵

| سناریو | سهم طلا در ذخایر | قیمت پیشبینی (هر اونس) |

|---|---|---|

| ادامه دلارزدایی تدریجی | ۱۶–۱۸٪ | ۳٬۵۰۰ دلار |

| بحران بدهی آمریکا (۲۰۲۸) | ۲۰٪ | ۵٬۰۰۰ دلار |

| جنگ یا تحریم گسترده | ۲۵٪ | ۷٬۰۰۰ دلار |

| برگشت اعتماد به دلار | ۱۲٪ | ۲٬۲۰۰ دلار |

پیشبینی گلدمن ساکس (۲۰۲۵): طلا تا ۲۰۳۰ به ۴٬۰۰۰ دلار میرسد.

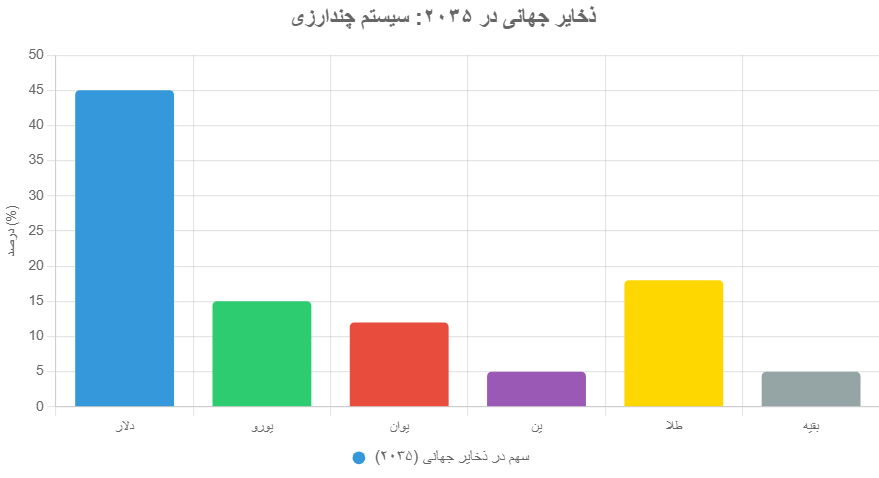

۶. نقش طلا در سیستم چندارزی آینده

پیشبینی ذخایر جهانی تا ۲۰۳۵:

- دلار: ۴۵٪

- یورو: ۱۵٪

- یوان: ۱۲٪

- ین: ۵٪

- طلا: ۱۸٪

- بقیه: ۵٪

نتیجه: طلا نه جایگزین دلار، بلکه مکمل و پشتیبان سیستم چندارزی است.

۷. پیشنهاد برای کشورها (مثل ایران)

| استراتژی | توضیح |

|---|---|

| افزایش ذخایر طلا | حداقل ۱۰–۱۵٪ از ذخایر |

| تجارت با طلا | مدل روسیه-هند: نفت و کالا مقابل طلا |

| صدور اوراق طلایی | جذب سرمایه بدون دلار |

| ذخیره فیزیکی | نگهداری در خاک خود (نه در نیویورک) |

وضعیت ایران (۲۰۲۵): حدود ۱۲۰ تن طلا در ذخایر (~۵٪) — ظرفیت افزایش تا ۱۵٪ وجود دارد.

خلاصه یکخطی: طلا نه جایگزین دلار، بلکه «بیمهنامه جهانی» در برابر فروپاشی اعتماد به دلار است. کشورها با خرید بیسابقه، خود را برای عصر چندارزی آماده میکنند.

آینده بدهی دولت آمریکا

تحلیلگران اقتصادی هشدار میدهند که اگر روند فعلی ادامه یابد:

- بدهی ملی میتواند به بیش از ۱۵۰٪ تولید ناخالص داخلی در دهههای آینده برسد.

- فشار بر برنامههای اجتماعی و بودجه دفاعی افزایش خواهد یافت.

- نرخ بهره اوراق قرضه احتمالاً افزایش مییابد، که هزینه خدمات بدهی را بیشتر میکند.

با این حال، آمریکا به دلیل موقعیت دلار به عنوان ارز ذخیره جهانی و قدرت اقتصادی خود، همچنان توانایی مدیریت بدهیهای بزرگ را دارد.

نتیجهگیری

بدهی دولت آمریکا یک مسئله پیچیده و چندبعدی است که هم ریسک و هم فرصتهای اقتصادی ایجاد میکند. در کوتاهمدت، این بدهی به دولت امکان میدهد برنامههای بزرگ اقتصادی و اجتماعی را اجرا کند، اما در بلندمدت، مدیریت نادرست و افزایش مزمن بدهی میتواند اثرات منفی بر رشد اقتصادی و ثبات مالی کشور داشته باشد.

بنابراین، سیاستهای مالی و بودجهای هوشمندانه، همراه با کنترل کسری بودجه، کلید حفظ سلامت اقتصادی آمریکا در آینده خواهد بود.

سوالات متداول

1. بدهی ملی آمریکا چیست و چقدر است؟

بدهی ملی آمریکا مجموع پولی است که دولت فدرال از طریق انتشار اوراق قرضه از سرمایهگذاران داخلی و خارجی قرض گرفته است. تا اکتبر ۲۰۲۵، این بدهی بیش از ۳۸ تریلیون دلار برآورد شده و حدود ۱۳۰٪ تولید ناخالص داخلی (GDP) آمریکا است.

2. دلایل اصلی افزایش بدهی دولت آمریکا چیست؟

عوامل مهم شامل کسری بودجه مزمن، هزینههای نظامی بالا، برنامههای اجتماعی گسترده، کاهش مالیاتها بدون کاهش هزینهها و بحرانهای اقتصادی یا پاندمیها هستند.

3. چه کسانی طلبکار بدهی ملی آمریکا هستند؟

بدهی ملی به دو بخش تقسیم میشود:

بدهی به عموم مردم: شامل سرمایهگذاران داخلی و خارجی، بانکها و دولتهای دیگر.

بدهی درون دولتی: شامل بدهی دولت به صندوقهای تحت کنترل خود مانند صندوق تأمین اجتماعی.

4. چرا بدهی ملی بالا برای آمریکا خطرناک است؟

بدهی بالا میتواند موجب افزایش هزینه بهره، بحران بودجه، نوسانات اقتصادی، تهدید امنیت ملی و فشار بر سرمایهگذاران جهانی شود.

5. راهکارهای مدیریت بدهی آمریکا چیست؟

راهکارها شامل کاهش هزینههای دولت، افزایش مالیاتها (بهویژه برای دهکهای ثروتمند) و تقویت رشد اقتصادی است. همچنین کنگره سالانه سقف بدهی را تعیین میکند (Debt Ceiling).

6. آلمان چگونه بدهی خود را مدیریت میکند؟

آلمان با قانون ترمز بدهی (Schuldenbremse) سقف کسری ساختاری دولت فدرال را حداکثر ۰.۳۵٪ GDP و ایالتها را صفر تعیین کرده و بازپرداخت بدهی اضافی پس از بحران را حداکثر در ۵ سال اجباری کرده است.

7. چرا آمریکا نسبت به آلمان نگرانکنندهتر است؟

آمریکا حجم عظیم بدهی و وابستگی به سرمایهگذاران خارجی دارد و سقف کسری ساختاری قانونی مشخصی ندارد، در حالی که آلمان با محدودیت قانونی و نظارت مستقل بدهی خود را کنترل میکند.

8. دلارزدایی چیست و چرا اهمیت دارد؟

دلارزدایی به کاهش نقش دلار در مبادلات جهانی گفته میشود. این روند با توجه به بدهی بالا و کاهش اعتماد خارجیها در حال شتاب گرفتن است و ممکن است تا سالهای ۲۰۳۰–۲۰۳۵ سهم دلار در ذخایر جهانی کاهش یابد.

9. رقبای اصلی دلار در آینده کدامند؟

دو رقیب اصلی دلار عبارتاند از یورو اتحادیه اروپا و یوان چین. پیشبینی میشود سیستم مالی جهانی به سمت چندارزی (دلار + یورو + یوان) حرکت کند و هیچ ارزی به تنهایی جایگزین دلار نخواهد شد.

10. چگونه ایران میتواند از این روند دلارزدایی بهره ببرد؟

ایران میتواند برای تجارت با اروپا و آفریقا از یورو و برای تجارت با چین، روسیه و کشورهای BRICS از یوان استفاده کند تا ریسک وابستگی به دلار کاهش یابد.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.