اطلاعات نامتقارن چیست؟

اطلاعات نامتقارن Asymmetric Information

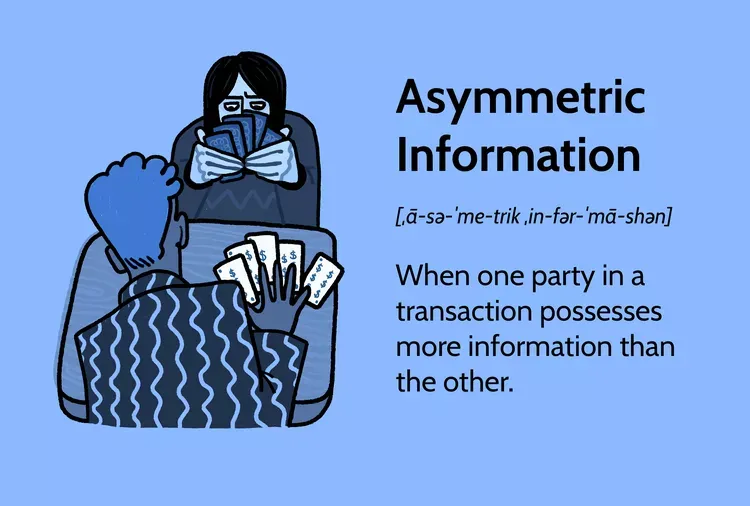

اطلاعات نامتقارن یکی از مفاهیم بنیادی در اقتصاد، مالی، قراردادها، بیمه، بازار کار، بازارهای سرمایه و حتی روابط روزمره است. منظور از اطلاعات نامتقارن حالتی است که در یک معامله یا رابطه اقتصادی، یک طرف اطلاعات بیشتری نسبت به طرف دیگر دارد و همین نابرابری در اطلاعرسانی میتواند باعث ایجاد رفتارهای غیرکارآمد، تصمیمات اشتباه، نوسانات قیمتی، ریسکهای پنهان و حتی شکست بازار شود.

در یک بازار سالم، فرض بر این است که همه طرفین به اطلاعات کافی دسترسی دارند و میتوانند بر اساس آن بهترین تصمیم را بگیرند. اما در دنیای واقعی، تقریباً همیشه یکی از طرفین از اطلاعات مهمتری برخوردار است. این اختلاف سطح آگاهی را اطلاعات نامتقارن مینامند.

این مفهوم در اقتصاد چنان اهمیت دارد که سه اقتصاددان یعنی آکرولوف، اسپنس و استیگلیتز به خاطر توضیح و بسط اثرات اطلاعات نامتقارن، جایزه نوبل اقتصاد را دریافت کردند.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

اهمیت اطلاعات نامتقارن

وجود اطلاعات نامتقارن در هر بازاری میتواند از چند جهت اهمیت داشته باشد:

- تصمیمگیری طرف مقابل را سخت میکند و احتمال خطا را افزایش میدهد.

- باعث افزایش ریسک معامله میشود.

- قیمتها از واقعیت فاصله میگیرند.

- برخی بازارها به سمت نابسامانی و حتی شکست کامل حرکت میکنند.

- انگیزه سوءاستفاده برای طرفی که اطلاعات بیشتری دارد افزایش پیدا میکند.

- اعتماد بین طرفین کاهش یافته و هزینههای نظارت، قرارداد و کنترل بیشتر میشود.

در بازارهای مالی، اطلاعات نامتقارن میتواند باعث نوسانات شدید، سرمایهگذاریهای زیانده و رشد سفتهبازی شود. در بازار کالا و خدمات میتواند منجر به عرضه محصول بیکیفیت و حذف محصول باکیفیت شود. در روابط کار میتواند باعث اشتباه در استخدام یا تعیین حقوق نامناسب شود.

دو نوع اصلی اطلاعات نامتقارن

- ریسک اخلاقی (Moral Hazard) این وضعیت پس از عقد قرارداد رخ میدهد. وقتی یک طرف قرارداد به دلیل اینکه هزینه رفتار پرریسک خود را خودش متحمل نمیشود، رفتارش را تغییر میدهد و ریسک بیشتری ایجاد میکند. مثال کلاسیک: فردی که بیمه کامل درمانی دارد، ممکن است کمتر به سلامتی خود اهمیت بدهد (سیگار بیشتر بکشد، ورزش نکند و غیره) چون هزینه درمان را شرکت بیمه میپردازد. شرکت بیمه نمیتواند رفتار روزانه او را کامل نظارت کند.

- گزینش نادرست (Adverse Selection) این وضعیت قبل از عقد قرارداد اتفاق میافتد. وقتی طرف آگاهتر (معمولاً فروشنده یا متقاضی) اطلاعات خصوصی خود را مخفی میکند و طرف دیگر نمیتواند کیفیت واقعی را تشخیص دهد، افراد یا کالاهای بدتر به بازار راه پیدا میکنند و کالاها یا افراد خوب از بازار خارج میشوند. معروفترین مثال آن مقاله جرج آکرلوف با عنوان «بازار لیموها» (The Market for Lemons) است.

مثال بازار لیموها (آکرلوف ۱۹۷۰)

فرض کنید در بازار خودروهای دستدوم دو نوع خودرو وجود دارد:

- خودروهای خوب (هلو = Peach)

- خودروهای بد و خراب (لیمو = Lemon)

فروشندگان دقیقاً میدانند خودروشان لیمو است یا هلو، اما خریداران نمیتوانند تفاوت را تشخیص دهند. خریدار حداکثر حاضر است قیمتی متوسط (بین قیمت هلو و لیمو) بپردازد. در نتیجه:

- صاحبان خودروهای خوب میبینند قیمت پیشنهادی بازار کمتر از ارزش واقعی خودروشان است → خودروهای خوب را از بازار خارج میکنند.

- فقط لیموها در بازار میمانند.

- خریداران وقتی متوجه میشوند بیشتر خودروهای بازار لیمو هستند، حاضرند حتی کمتر هم بپردازند.

- در نهایت بازار خودروهای دستدوم ممکن است به کلی از بین برود (ناکارایی کامل بازار).

این پدیده نشان میدهد که اطلاعات نامتقارن میتواند باعث «شکست بازار» (Market Failure) شود.

حوزههای اصلی بروز اطلاعات نامتقارن

- بیمه افراد پرریسکتر (مثلاً کسانی که بیماری ژنتیکی دارند یا عادت به رانندگی خطرناک دارند) بیشتر تمایل به خرید بیمه دارند. شرکت بیمه نمیتواند همه را به طور کامل غربال کند → گزینش نادرست → افزایش حق بیمه برای همه → افراد کمریسک از بازار خارج میشوند → spiral مرگ بیمه (Death Spiral).

- بازار کار کارمندان درباره توانایی واقعی، تلاش و صداقت خود اطلاعات بیشتری دارند (سیگنالینگ اسپنس). برای حل این مشکل، افراد با مدارک دانشگاهی بالا، هزینه و زمان زیادی صرف میکنند تا به کارفرما «سیگنال» بدهند که بهرهور هستند (حتی اگر مدرک مستقیماً بهرهوری را افزایش ندهد).

- بازار اعتبار و بانکداری وامگیرنده معمولاً بهتر از بانک میداند که پروژهاش چقدر ریسک دارد. بانک برای جبران این عدم تقارن، نرخ بهره را بالا میبرد یا وثیقه سنگین میخواهد → ممکن است پروژههای خوب تأمین مالی نشوند (Credit Rationing – استیگلیتز و وایس ۱۹۸۱).

- بازار محصولات فروشنده کیفیت واقعی کالا را بهتر میداند (مثلاً گوشی دستدوم، خانه، مواد غذایی ارگانیک و غیره).

اطلاعات نامتقارن در حوزههای مختلف

مفهوم اطلاعات نامتقارن کاربرد گستردهای در حوزههای فراتر از اقتصاد خرد دارد:

-

مالیه و امور مالی: در بازارهای سرمایه، مدیران شرکتها (طرف مطلع) اغلب اطلاعات بیشتری نسبت به سرمایهگذاران خارجی (طرف غیرمطلع) در مورد عملکرد و آینده شرکت دارند. این امر بر تصمیمگیریهای سرمایهگذاری و ارزشگذاری سهام تأثیر میگذارد.

-

اقتصاد سیاسی: در سیاست، رأیدهندگان اغلب از انگیزهها، دانش، و تواناییهای واقعی سیاستمداران اطلاعات کمتری دارند که میتواند به انتخاب نامطلوب در فرآیندهای دموکراتیک منجر شود.

-

اقتصاد توسعه: در کشورهای در حال توسعه، فقدان ساختارهای اطلاعاتی قوی (مانند سوابق اعتباری یا قوانین قراردادی شفاف) میتواند اطلاعات نامتقارن را تشدید کرده و مانع از توسعه بازارهای مالی و اعتباری شود.

مثالهای ساده از اطلاعات نامتقارن

برای اینکه موضوع بهتر جا بیفتد، چند نمونه ساده بررسی میکنیم:

1. خرید خودروی دستدوم

فروشنده معمولا بیشتر از خریدار میداند که خودرو چه مشکلاتی دارد.

خریدار نمیتواند به راحتی کیفیت واقعی خودرو را تشخیص دهد.

این یعنی اطلاعات نامتقارن.

2. بیمه

شخص بیمهشونده بهتر از شرکت بیمه میداند که چقدر در معرض خطر است.

مثال: فردی که میداند بیماری جدی دارد، بیمه درمانی میگیرد. بیمه اطلاع ندارد. این اختلاف اطلاعاتی بسیار مهم است.

3. بازار کار

کارمند بهتر از کارفرما میداند که مهارت واقعیاش چقدر است.

کارفرما ممکن است براساس اطلاعات ناقص تصمیم بگیرد.

4. بازار سرمایه

مدیران شرکتها از وضعیت واقعی مالی شرکت باخبر هستند، اما سهامدار خرد به این سطح از اطلاعات دسترسی ندارد.

این موضوع میتواند باعث خطای سرمایهگذاری شود.

دو پیامد مهم اطلاعات نامتقارن

اقتصاددانان دو مفهوم مهم را برای توضیح اثرات اطلاعات نامتقارن مطرح کردهاند: «کژگزینی» و «کژمنشی».

1. کژگزینی یا انتخاب نادرست

این مشکل قبل از انجام معامله رخ میدهد.

طرفی که اطلاعات کمتر دارد، ممکن است به دلیل نداشتن آگاهی کافی انتخاب اشتباهی انجام دهد.

نمونه: در بازار خودروی دستدوم، خریدار نمیداند کدام خودرو سالم است. نتیجه این میشود که احتمالاً خودروهای بیکیفیت راحتتر فروش میروند و خودروهای باکیفیت از بازار حذف میشوند. این پدیده را آکرولوف در مقاله معروف خود با عنوان «بازار لیموها» توضیح داد.

2. کژمنشی یا رفتار فرصتطلبانه

بعد از انجام معامله رخ میدهد.

طرفی که اطلاعات بیشتری دارد، ممکن است رفتاری انجام دهد که طرف مقابل از آن بیاطلاع است.

نمونه: فرد بعد از خرید بیمه خودرو، ممکن است با خیال راحتتر رانندگی کند یا کمتر مراقب باشد، چون میداند خسارت را بیمه میدهد.

شرکت بیمه از این رفتار پنهان اطلاع ندارد. این همان کژمنشی است.

مزایا و معایب اطلاعات نامتقارن

مزایا

اطلاعات نامتقارن همیشه پدیدهای منفی نیست. در واقع در یک اقتصاد سالم و مبتنی بر بازار، افزایش اطلاعات نامتقارن نتیجه طبیعی تخصصیتر شدن مشاغل است. هر چه افراد در حوزههای کاری خود مهارت و دانش بیشتری کسب کنند، میتوانند ارزش بیشتری تولید کرده و با دیگران وارد مبادله شوند.

برای نمونه، کارگزار سهام دانش و تجربهای دارد که برای یک فرد غیرمتخصص – مثل یک کشاورز – بسیار ارزشمند است؛ کشاورزی که میخواهد برای دوران بازنشستگی خود سرمایهگذاری کند، از این اطلاعات بهره میبرد. در مقابل، کارگزار سهام نیازی ندارد بداند چگونه باید محصولات کشاورزی تولید کند، زیرا میتواند نتیجه دانش و تلاش کشاورز را از فروشگاهها تهیه کند.

در این مثال، هر دو طرف در حوزه خود دانش تخصصی دارند و هر دو نیز از تقسیم کار و تبادل تخصص سود میبرند.

اگر بخواهیم اطلاعات نامتقارن را از بین ببریم، باید همه افراد در تمام رشتهها آموزش ببینند و تخصص بگیرند. اما چنین کاری غیرعملی، پرهزینه، و دارای هزینه فرصت بسیار بالا است و در نهایت بهرهوری و سطح زندگی را کاهش میدهد. بنابراین بخشی از اطلاعات نامتقارن، برای رشد اقتصادی ضروری و مفید است.

معایب

با وجود مزایا، اطلاعات نامتقارن میتواند پیامدهای منفی نیز داشته باشد؛ بهویژه زمانی که یکی از طرفین معامله عمداً اطلاعات را پنهان کند. یکی از مهمترین این پیامدها، پدیده انتخاب نامطلوب است.

برای مثال در صنعت بیمه، اگر فرد بیمهشونده وضعیت واقعی سلامتی یا رفتارهای پرخطر خود را پنهان کند – مانند مصرف زیاد سیگار یا انجام فعالیتهای پرریسک – شرکت بیمه با ریسکی مواجه میشود که از آن اطلاع نداشته است. نتیجه این عدم تقارن اطلاعات میتواند افزایش خسارتهای بیمه باشد و نهایتاً منجر به افزایش حق بیمه برای همه مشتریان شود؛ حتی برای افراد سالم. این افزایش هزینهها باعث میشود گروهی از افراد کمریسک از بازار خارج شوند.

به همین دلیل بسیاری از شرکتهای بیمه از روشهایی مثل غربالگری دقیق، آزمونهای پزشکی، و بررسی سوابق استفاده میکنند تا سطح اطلاعات خود را به مشتری نزدیکتر کنند و ریسک ناشی از پنهانکاری را کاهش دهند.

اطلاعات نامتقارن چگونه میتواند بازار را دچار اختلال کند؟

اطلاعات نامتقارن میتواند آثار بسیار مخربی داشته باشد. مهمترین آنها عبارتاند از:

حذف کالا و خدمات با کیفیت

وقتی خریدار نتواند کیفیت واقعی را تشخیص دهد، حاضر نیست قیمت بالایی بپردازد. در نتیجه فروشندگان محصول باکیفیت از بازار خارج میشوند و فقط کالاهای بیکیفیت باقی میمانند.

کاهش اعتماد

اطلاعات نامتقارن اعتماد طرفین را از بین میبرد.

بیاعتمادی باعث بالا رفتن هزینههای نظارت، ضمانت، قرارداد و کنترل میشود.

افزایش ریسک

وقتی اطلاعات کامل نیست، طرفین مجبورند ریسکهای بیشتری بپذیرند.

این موضوع هزینه معامله را افزایش میدهد.

کاهش کارایی اقتصادی

وقتی افراد نتوانند براساس اطلاعات واقعی تصمیم بگیرند، منابع اقتصادی بهدرستی تخصیص پیدا نمیکنند و کارایی بازار کاهش مییابد.

شکلگیری بازارهای سیاه

در برخی مواقع، اطلاعات نامتقارن منجر به ایجاد مراکز غیررسمی میشود که در آنها فقط طرفی که اطلاعات بیشتری دارد، سود میبرد.

راهحلها و روشهای کاهش اطلاعات نامتقارن

اقتصاددانان و بازارها به مرور زمان ابزارهای مختلفی برای حل این مشکل ارائه کردهاند:

1. ارائه سیگنال یا علامتدهی

طرفی که اطلاعات بیشتری دارد برای جلب اعتماد طرف دیگر، اطلاعاتی ارائه میکند.

مثال:

شرکت معتبر با ارائه گزارش مالی حسابرسیشده، به بازار سیگنال میدهد که عملکردش شفاف است.

2. غربالگری

طرفی که اطلاعات کمتری دارد سعی میکند اطلاعات بیشتری از طرف دیگر بگیرد.

مثال:

شرکت بیمه از فرد متقاضی آزمایش پزشکی میگیرد.

3. مقررات و قوانین شفافیت

دولت با اجبار شرکتها به انتشار گزارشهای دورهای، اطلاعات نامتقارن بازار سرمایه را کاهش میدهد.

4. گارانتی و ضمانت

وقتی فروشنده ضمانت میدهد، خریدار مطمئن میشود که کالا باکیفیت است.

این یک ابزار کاهش اطلاعات نامتقارن است.

5. رتبهبندی و اعتبارسنجی

برای مثال رتبهبندی شرکتهای بورسی، بانکها یا تولیدکنندگان باعث میشود سرمایهگذار یا خریدار تصویر دقیقتری از وضعیت آنها داشته باشد.

6. استانداردسازی

وقتی محصولات طبق استانداردهای مشخص تولید شوند، اختلاف اطلاعاتی بین فروشنده و خریدار کاهش پیدا میکند.

جمعبندی

اطلاعات نامتقارن یکی از مهمترین عوامل ایجاد ناکارآمدی در بازارها است. این مفهوم زمانی اتفاق میافتد که یکی از طرفین معامله اطلاعات کاملتری نسبت به طرف دیگر دارد و همین اختلاف دانش، میتواند منجر به انتخابهای نادرست، رفتارهای فرصتطلبانه، ریسک پنهان، افزایش هزینهها، کاهش اعتماد و حتی شکست بازار شود.

درک این مفهوم بهویژه برای فعالان بازارهای مالی، سرمایهگذاران، مدیران کسبوکار، تحلیلگران و حتی مصرفکنندگان اهمیت زیادی دارد. با شناخت دقیق پیامدها، ابزارهای کاهش عدم تقارن اطلاعاتی و روشهای شفافیت، میتوان تصمیمات اقتصادی بهتر، دقیقتر و کمریسکتری گرفت.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.