استراتژی Iron Condor چیست؟

استراتژی Iron Condor

استراتژی Iron Condor یکی از پیشرفتهترین و پرکاربردترین استراتژیهای معاملاتی در بازار آپشن است که معاملهگران حرفهای از آن برای کسب سود در بازارهای خنثی (کمنوسان) استفاده میکنند. این استراتژی ترکیبی از فروش و خرید همزمان آپشنهای خرید (Call) و فروش (Put) با قیمتهای اعمال مختلف و در یک سررسید مشخص است. هدف این استراتژی، کسب سود از کاهش نوسانات و حرکت محدود قیمت دارایی پایه در یک بازه مشخص است.

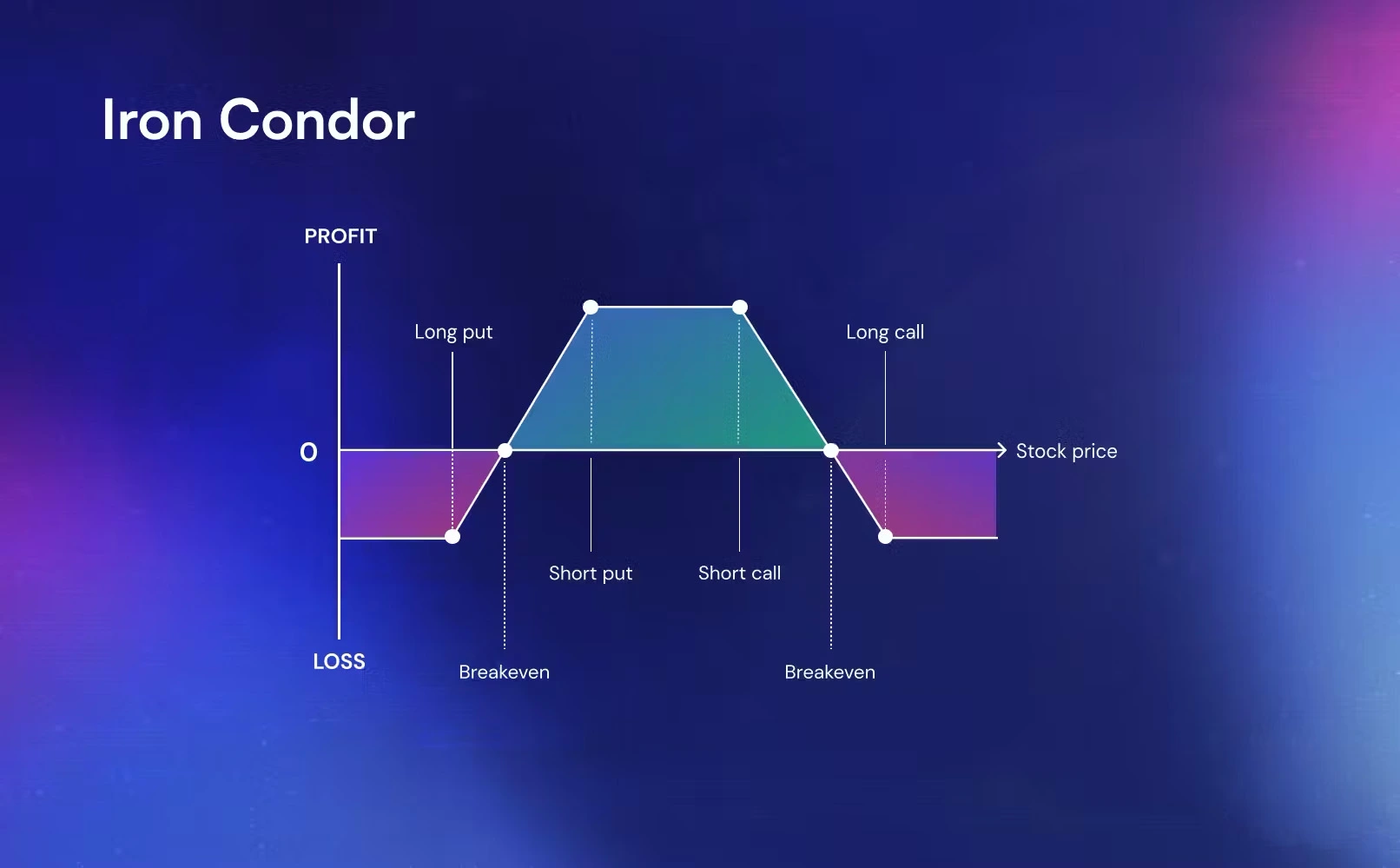

Iron Condor یا «کندور آهنی» از چهار موقعیت همزمان در بازار آپشن تشکیل شده است که به صورت ترکیبی از دو اسپرد انجام میشود:

- فروش یک پوت با قیمت اعمال پایینتر

- خرید یک پوت با قیمت اعمال پایینتر از پوت اول (پوشش ریسک پوت)

- فروش یک کال با قیمت اعمال بالاتر

- خرید یک کال با قیمت اعمال بالاتر از کال فروختهشده (پوشش ریسک کال)

تمام این آپشنها در یک تاریخ سررسید قرار دارند.

آپشنها و مفاهیم پایه

قبل از توضیح Iron Condor، بیایید چند مفهوم کلیدی را مرور کنیم:

- آپشن خرید (Call Option): قراردادی که به خریدار حق (نه تعهد) میدهد تا دارایی پایه را در قیمتی مشخص (Strike Price) تا زمان انقضا خریداری کند.

- آپشن فروش (Put Option): قراردادی که به خریدار حق (نه تعهد) میدهد تا دارایی پایه را در قیمتی مشخص تا زمان انقضا بفروشد.

- پرمیوم (Premium): هزینهای که خریدار آپشن به فروشنده پرداخت میکند.

- استراتژی Spread: ترکیبی از خرید و فروش آپشنها با قیمتهای اعمال یا تاریخ انقضای متفاوت برای کاهش ریسک یا هزینه.

Iron Condor از چهار قرارداد آپشن تشکیل شده است که شامل دو آپشن خرید و دو آپشن فروش است، همه با همان تاریخ انقضا اما با قیمتهای اعمال متفاوت.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

نحوه عملکرد Iron Condor

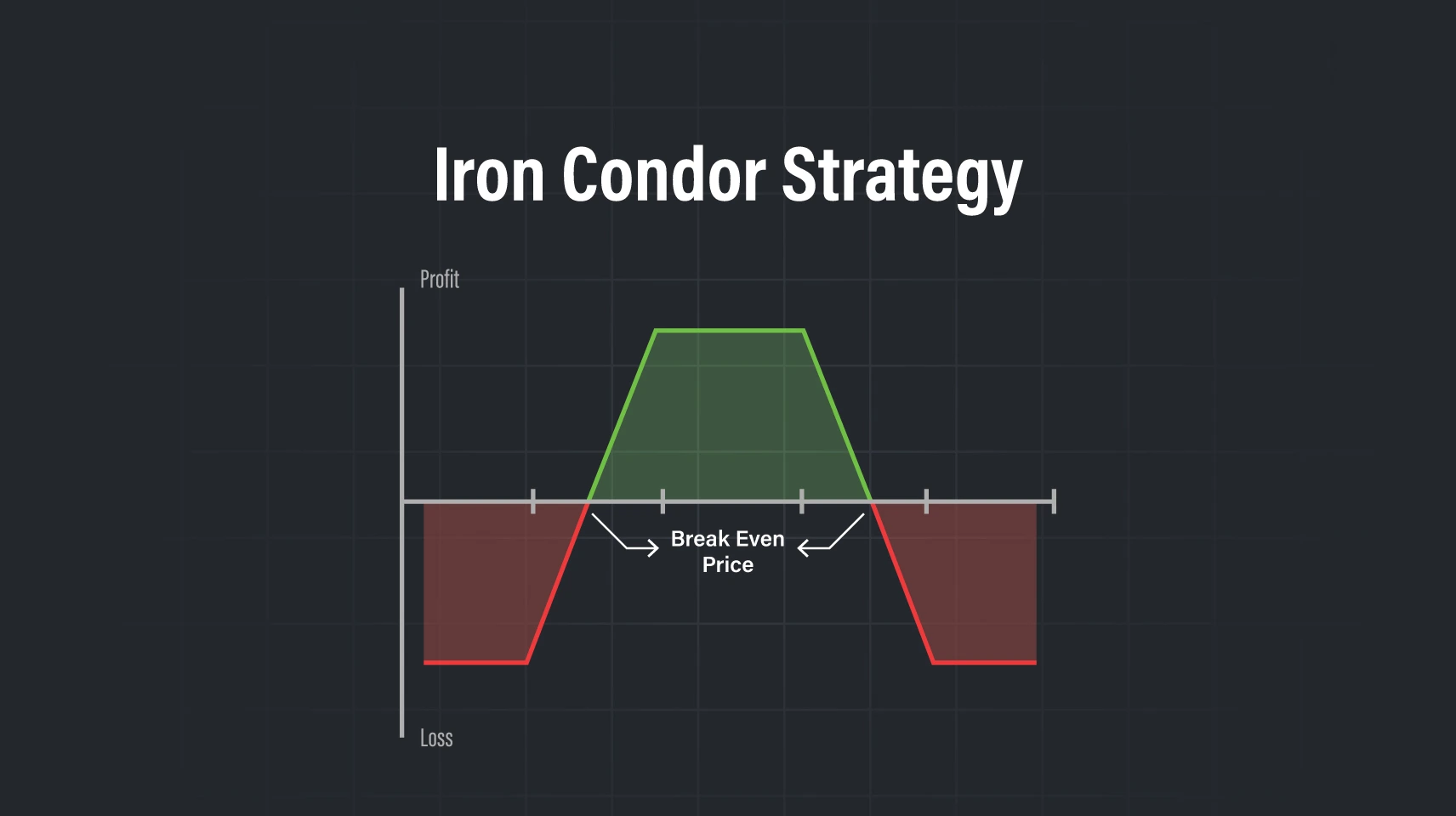

استراتژی Iron Condor زمانی سودده است که قیمت دارایی پایه در زمان سررسید بین دو قیمت وسطی باقی بماند؛ یعنی:

بین قیمت اعمال پوت فروششده و قیمت اعمال کال فروششده.

در این شرایط، تمامی آپشنها بیارزش منقضی میشوند و معاملهگر کل پریمیوم دریافتی از فروش دو آپشن را به عنوان سود خالص نگه میدارد.

ساختار استراتژی Iron Condor

Iron Condor شامل ترکیب دو استراتژی عمودی (Vertical Spreads) است:

- Bull Put Spread (استراتژی اسپرد فروش صعودی):

- فروش یک آپشن فروش (Sell Put): با قیمت اعمال پایینتر (A).

- خرید یک آپشن فروش (Buy Put): با قیمت اعمال پایینتر از A (معمولاً برای کاهش ریسک).

- Bear Call Spread (استراتژی اسپرد خرید نزولی):

- فروش یک آپشن خرید (Sell Call): با قیمت اعمال بالاتر (B).

- خرید یک آپشن خرید (Buy Call): با قیمت اعمال بالاتر از B (برای محدود کردن ریسک).

این چهار قرارداد به گونهای تنظیم میشوند که قیمتهای اعمال آپشنهای فروختهشده (A و B) نزدیکتر به قیمت فعلی دارایی پایه باشند، در حالی که آپشنهای خریداریشده دورتر از قیمت فعلی هستند. نتیجه یک محدوده قیمتی (Range) است که معاملهگر امیدوار است قیمت دارایی پایه تا زمان انقضا در آن باقی بماند.

شرایط استفاده از Iron Condor

آیرون کاندور زمانی بهترین عملکرد را دارد که:

- انتظار نوسانات کم (Low Volatility) و حرکت محدود در بازار وجود داشته باشد: این استراتژی برای بازارهایی که انتظار میرود در یک محدوده قیمتی مشخص معامله شوند، ایدهآل است.

- فاکتور زمانی (Time Decay یا Theta) به نفع شما باشد: از آنجا که شما فروشنده خالص آپشن هستید (پرمیوم دریافت میکنید)، گذر زمان به نفع شماست. هر چه به تاریخ سررسید نزدیکتر میشویم و قیمت دارایی پایه در محدوده سود شما باقی میماند، ارزش زمانی آپشنها کاهش یافته و احتمال منقضی شدن آنها به صورت بیارزش افزایش مییابد.

- نوسانات ضمنی (Implied Volatility – IV) بالا باشد: در زمانی که نوسانات ضمنی بالا است، پرمیوم آپشنها گرانتر هستند. این به این معنی است که شما اعتبار بیشتری برای ساخت آیرون کاندور دریافت میکنید که سود بالقوه شما را افزایش میدهد. پس از ورود به موقعیت، کاهش نوسانات ضمنی به نفع شما خواهد بود.

نمودار سود و زیان

نمودار سود و زیان آیرون کاندور شکل مشخصی دارد که در بالا به آن اشاره شد.

- حداکثر سود: حداکثر سود زمانی حاصل میشود که قیمت دارایی پایه در تاریخ سررسید، بین دو قیمت اعمال میانی (یعنی بین 95 و 105 دلار در مثال بالا) قرار گیرد. در این حالت، هر چهار قرارداد آپشن “خارج از پول” منقضی میشوند و بیارزش میگردند. شما تمام پرمیوم خالصی را که در ابتدا دریافت کردهاید، به عنوان سود حفظ میکنید.

- حداکثر زیان: حداکثر زیان در دو حالت رخ میدهد:

- اگر قیمت دارایی پایه به شدت بالا رود و از قیمت اعمال اختیار خرید خریداری شده (110 دلار در مثال بالا) فراتر رود.

- اگر قیمت دارایی پایه به شدت پایین رود و از قیمت اعمال اختیار فروش خریداری شده (90 دلار در مثال بالا) کمتر شود. در این حالت، یکی از اسپردها (Call Spread یا Put Spread) فعال شده و شما متحمل زیان میشوید. حداکثر زیان، برابر است با “عرض اسپرد (تفاوت بین Strike Prices) منهای پرمیوم خالص دریافتی”. (در مثال بالا: 110-105 = 5 دلار یا 95-90 = 5 دلار. پس 5 دلار منهای پرمیوم خالص).

- نقاط سر به سر (Breakeven Points): دو نقطه سر به سر وجود دارد:

- نقطه سر به سر بالا: قیمت اعمال اختیار خرید فروخته شده (Short Call Strike) + پرمیوم خالص دریافتی

- نقطه سر به سر پایین: قیمت اعمال اختیار فروش فروخته شده (Short Put Strike) – پرمیوم خالص دریافتی

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

نحوه اجرای استراتژی Iron Condor

برای اجرای Iron Condor، مراحل زیر را طی کنید:

-

انتخاب دارایی پایه: سهام، شاخص (مانند S&P 500)، ETF، یا هر دارایی با بازار آپشن فعال.

-

تحلیل بازار: اطمینان حاصل کنید که بازار یا دارایی پایه در یک محدوده خنثی (Sideways) باقی میماند یا نوسانات کمی دارد.

-

انتخاب قیمتهای اعمال:

-

آپشنهای فروختهشده باید نزدیک به قیمت فعلی دارایی باشند (Out-of-the-Money).

-

آپشنهای خریداریشده باید دورتر از قیمت فعلی باشند تا هزینه پرمیوم کاهش یابد.

-

-

انتخاب تاریخ انقضا: معمولاً 30 تا 60 روز مناسب است، زیرا آپشنها در این بازه زمانی ارزش زمانی (Time Value) قابل توجهی دارند.

-

محاسبه پرمیوم خالص: پرمیوم دریافتی از فروش آپشنها منهای پرمیوم پرداختی برای خرید آپشنها.

-

مدیریت موقعیت: نظارت بر حرکت قیمت دارایی و تنظیم استراتژی در صورت نیاز (مانند بستن زودهنگام یا رول کردن آپشنها).

مثال عملی

فرض کنید سهام شرکت XYZ با قیمت فعلی 100 دلار معامله میشود و شما انتظار دارید قیمت آن تا یک ماه آینده در محدوده 95 تا 105 دلار باقی بماند. یک Iron Condor به این صورت تنظیم میکنید:

- Bull Put Spread:

- فروش یک آپشن فروش با قیمت اعمال 95 دلار (پرمیوم دریافتی: 2 دلار).

- خرید یک آپشن فروش با قیمت اعمال 90 دلار (پرمیوم پرداختی: 0.5 دلار).

- Bear Call Spread:

- فروش یک آپشن خرید با قیمت اعمال 105 دلار (پرمیوم دریافتی: 2 دلار).

- خرید یک آپشن خرید با قیمت اعمال 110 دلار (پرمیوم پرداختی: 0.5 دلار).

محاسبات:

- پرمیوم خالص دریافتی: (2 + 2) – (0.5 + 0.5) = 3 دلار برای هر قرارداد (300 دلار برای 100 سهم).

- حداکثر سود: 300 دلار (اگر قیمت سهام بین 95 و 105 دلار باقی بماند).

- حداکثر زیان: (95 – 90) × 100 – 300 = 200 دلار (یا برای Call Spread: (110 – 105) × 100 – 300 = 200 دلار).

- نقاط سربهسر:

-

-

سمت Put: 95 + 3 = 98 دلار.

-

سمت Call: 105 – 3 = 102 دلار.

-

اگر قیمت سهام در زمان انقضا بین 98 و 102 دلار باشد، حداکثر سود (300 دلار) محقق میشود. اگر قیمت به زیر 90 یا بالای 110 دلار برسد، حداکثر زیان (200 دلار) رخ میدهد.

شرایط مناسب برای استفاده از Iron Condor

- زمانی که بازار روند مشخصی ندارد و انتظار میرود قیمت در یک بازه بماند.

- وقتی نوسان ضمنی بالا است و انتظار میرود کاهش یابد (چون فروش آپشن سودآورتر میشود).

- برای معاملهگرانی که به استراتژیهای مدیریت ریسک علاقهمند هستند.

مزایا و معایب Iron Condor

مزایا:

- ریسک تعریف شده (Defined Risk): حداکثر زیان این استراتژی از ابتدا مشخص است. این به معاملهگر اجازه میدهد تا با اطمینان خاطر بیشتری وارد معامله شود و ریسک خود را مدیریت کند.

- پتانسیل سود تعریف شده (Defined Profit): حداکثر سودی که میتوان از این استراتژی کسب کرد نیز از ابتدا مشخص است (برابر با پرمیوم خالص دریافتی).

- استراتژی خنثی (Market Neutral): نیازی به پیشبینی جهت دقیق حرکت بازار نیست. فقط کافی است انتظار داشته باشید بازار در یک محدوده خاص باقی بماند.

- بهرهمندی از گذر زمان (Time Decay): از آنجا که شما فروشنده آپشن هستید، گذر زمان به نفع شماست و ارزش زمانی آپشنها با نزدیک شدن به سررسید کاهش مییابد.

- تنوع در تنظیم (Flexibility in Adjustment): میتوان با تنظیم قیمتهای اعمال، میزان ریسک و پتانسیل سود را تغییر داد و حتی برای شرایط خاص بازار، کمی جهتگیری صعودی یا نزولی به آن داد.

معایب:

- پتانسیل سود محدود (Limited Profit Potential): حداکثر سود آن نسبتاً کم و محدود به پرمیوم دریافتی است. این بدان معناست که در صورت حرکت شدید بازار، سود زیادی از دست میرود.

- پیچیدگی (Complexity): برای معاملهگران مبتدی ممکن است کمی پیچیده باشد زیرا شامل چهار قرارداد آپشن همزمان است.

- نیاز به مدیریت (Management Required): در صورت خروج قیمت دارایی پایه از محدوده، نیاز به مدیریت فعال موقعیت برای جلوگیری از زیانهای بزرگتر وجود دارد.

- هزینههای معاملاتی (Commissions): با توجه به چهار قرارداد آپشن، هزینههای کارمزد میتوانند قابل توجه باشند.

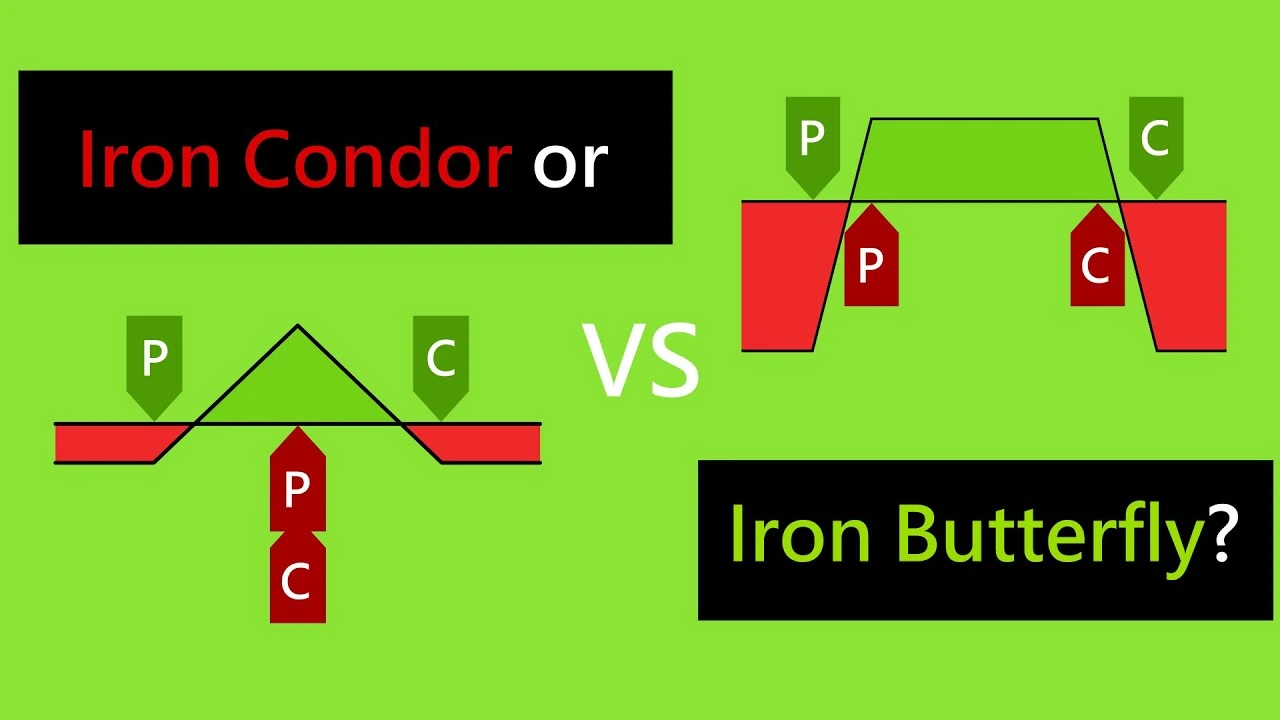

استراتژیهای پیشرفتهتر مرتبط

Iron Butterfly: مشابه Iron Condor، اما آپشنهای فروختهشده در یک قیمت اعمال مشترک هستند.

Condor نامتقارن: تنظیم فواصل متفاوت برای Spreadهای Call و Put برای تطبیق با جهتگیری بازار.

Dynamic Iron Condor: تنظیم مکرر استراتژی برای انطباق با تغییرات بازار.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

مقایسه Iron Condor با سایر استراتژیها

| استراتژی | شرایط بازار | حداکثر سود | حداکثر ضرر | پیچیدگی |

|---|---|---|---|---|

| Iron Condor | رنج | محدود | محدود | متوسط |

| Butterfly Spread | رنج | بالا | محدود | بالا |

| Straddle | پرنوسان | نامحدود | محدود | پایین |

| Strangle | پرنوسان | نامحدود | محدود | متوسط |

راههای مدیریت موقعیت در آیرون کاندور

برای جلوگیری از زیان کامل:

- میتوانید فقط یک طرف موقعیت را ببندید (مثلاً فقط کال اسپرد را).

- یا کل موقعیت آیرون کاندور را ببندید.

- همچنین میتوانید بخش زیانده را به قیمت اعمالی دورتر منتقل (roll) کنید.

هنر اصلی در این استراتژی، مدیریت ریسک است. اگر این بخش را خوب انجام دهید، از مزایای فروش آپشن، دریافت پریمیوم زمانی و نوسان ضمنی بهرهمند میشوید.

نکات عملی برای اجرای استراتژی Iron Condor

انتخاب دارایی پایه مناسب:

به دنبال داراییهایی باشید که انتظار نوسانات کمتری در آینده نزدیک از آنها دارید.

داراییهایی با نقدشوندگی بالا در آپشنها را انتخاب کنید تا بتوانید به راحتی وارد و خارج از موقعیت شوید.

به نوسانات ضمنی (Implied Volatility) توجه کنید. برای فروش Iron Condor، بهتر است زمانی وارد شوید که IV بالا باشد (پرمیوم بیشتری دریافت میکنید).

انتخاب تاریخ سررسید:

معمولاً تاریخهای سررسید 30 تا 60 روزه برای آیرون کاندور مناسب هستند. این بازه زمانی هم به شما فرصت کافی برای حرکت بازار میدهد و هم از مزایای کاهش ارزش زمانی به خوبی بهره میبرید.

انتخاب Strike Prices:

عرض اسپرد (Spread Width): اختلاف بین قیمت اعمال آپشنهای فروخته شده و خریداری شده در هر دو اسپرد Call و Put، عرض اسپرد را مشخص میکند (در مثال بالا 5 دلار). این عرض اسپرد حداکثر زیان شما را تعیین میکند.

فاصله از قیمت فعلی (Distance from Current Price): هر چه قیمتهای اعمال فروخته شده (Short Strikes) از قیمت فعلی دارایی پایه دورتر باشند، احتمال سود بیشتر و احتمال زیان کمتر است، اما پرمیوم کمتری نیز دریافت خواهید کرد. برعکس، هر چه نزدیکتر باشند، پرمیوم بیشتر و ریسک نیز بالاتر میرود.

تقارن (Symmetry): بسیاری از معاملهگران ترجیح میدهند اسپرد Put و Call را با فاصله تقریباً یکسان از قیمت فعلی دارایی پایه تنظیم کنند تا یک استراتژی کاملاً خنثی داشته باشند. اما میتوان با تنظیم غیر متقارن، کمی جهتگیری صعودی یا نزولی به استراتژی داد.

محاسبه پرمیوم خالص و نقاط سر به سر:

قبل از ورود به معامله، همیشه پرمیوم خالصی که دریافت میکنید، حداکثر سود، حداکثر زیان و نقاط سر به سر را محاسبه کنید.

مدیریت موقعیت:

پایش مداوم: موقعیت خود را به طور منظم پایش کنید، به خصوص با نزدیک شدن به تاریخ سررسید.

بستن زودهنگام (Early Exit): بسیاری از معاملهگران ترجیح میدهند زمانی که به 50% تا 75% حداکثر سود خود رسیدند، موقعیت را ببندند. این کار ریسک باقیمانده را حذف میکند، حتی اگر پتانسیل کسب سود کامل را از دست بدهید.

تعدیل موقعیت (Adjustment): اگر قیمت دارایی پایه از محدوده دلخواه شما خارج شد، میتوانید موقعیت را تعدیل کنید. این کار میتواند شامل جابجایی (Rolling) آپشنها به Strike Priceهای جدید یا تاریخ سررسید جدید باشد. تعدیل موقعیت یک بحث پیشرفتهتر است که نیاز به تجربه دارد.

قوانین مدیریت ریسک: هرگز بیش از آنچه توان از دست دادن آن را دارید، وارد معامله نشوید. از تعیین حد ضرر ذهنی یا واقعی برای مدیریت ریسک استفاده کنید.

نکات کلیدی برای موفقیت در Iron Condor

- تحلیل نوسانات (Volatility): از شاخصهایی مانند VIX برای ارزیابی نوسانات بازار استفاده کنید. Iron Condor در بازارهای با نوسانات پایین بهتر عمل میکند.

- مدیریت ریسک: فاصله بین قیمتهای اعمال را طوری تنظیم کنید که احتمال ماندن قیمت در محدوده بالا باشد (معمولاً 1 انحراف معیار).

- بستن زودهنگام: اگر 50-80٪ از پرمیوم دریافتی محقق شد، بستن موقعیت میتواند ریسک را کاهش دهد.

- رول کردن (Rolling): در صورت نزدیک شدن قیمت به نقاط سربهسر، میتوانید آپشنها را به تاریخ انقضا یا قیمت اعمال دیگر منتقل کنید.

- انتخاب دارایی مناسب: داراییهایی با نقدینگی بالا و بازار آپشن فعال (مانند SPY یا QQQ) مناسبتر هستند.

جمعبندی

استراتژی Iron Condor یک روش محبوب و کارآمد برای کسب سود از بازارهای کمنوسان است. اگرچه سود بالقوه محدود است، اما ریسک هم بهخوبی کنترل شده و امکان درآمدزایی در بازارهای خنثی فراهم میشود. این استراتژی نیاز به دانش فنی، تحلیل درست و مدیریت فعال دارد و برای معاملهگران میانرده تا حرفهای توصیه میشود.

سوالات متداول

۱. استراتژی Iron Condor دقیقاً چیست؟

Iron Condor یک استراتژی آپشن است که شامل چهار موقعیت همزمان (دو فروش و دو خرید آپشن) میشود. این استراتژی برای کسب سود از بازارهای کمنوسان طراحی شده و سود آن زمانی حاصل میشود که قیمت دارایی پایه در یک بازه مشخص باقی بماند.

۲. Iron Condor بیشتر برای چه نوع بازارهایی مناسب است؟

برای بازارهای خنثی یا کمنوسان. زمانی که معاملهگر انتظار ندارد قیمت دارایی پایه تا سررسید آپشن، تغییرات شدید داشته باشد.

۳. در این استراتژی، بیشترین سود چگونه بهدست میآید؟

وقتی قیمت دارایی پایه بین دو قیمت وسطی (بین کال و پوت فروششده) باقی بماند، همه آپشنها بدون ارزش منقضی میشوند و معاملهگر کل پریمیوم دریافتی را بهعنوان سود خالص نگه میدارد.

۴. حداکثر زیان در Iron Condor چقدر است؟

حداکثر زیان زمانی اتفاق میافتد که قیمت دارایی بهشدت خارج از بازه تعریفشده حرکت کند. این زیان محدود و برابر با اختلاف قیمت بین دو آپشن خرید و فروش (در کال یا پوت) منهای پریمیوم خالص دریافتی است.

۵. Iron Condor چه تفاوتی با Iron Butterfly دارد؟

در Iron Butterfly قیمتهای اعمال کال و پوت فروختهشده یکسان هستند (در نقطه مرکزی)، اما در Iron Condor قیمتهای اعمال از هم فاصله دارند. Iron Condor ریسک کمتری دارد و بازه سوددهی آن گستردهتر است، اما سود نهایی آن کمتر از Iron Butterfly است.

۶. این استراتژی برای مبتدیها مناسب است؟

Iron Condor جزو استراتژیهای پیشرفته است و نیاز به شناخت دقیق از بازار آپشن، نوسانات و مدیریت ریسک دارد. برای مبتدیها توصیه نمیشود مگر با تمرین در حسابهای دمو یا با حجم سرمایه کوچک.

۷. بهترین زمان برای اجرای Iron Condor چه زمانی است؟

وقتی نوسان ضمنی بالاست (که باعث افزایش پریمیوم فروش آپشن میشود) و شما انتظار دارید نوسانات کاهش پیدا کند. همچنین زمانی که اخبار مهم یا گزارشهای مالی منتشر نمیشود.

۸. آیا میتوان Iron Condor را پیش از سررسید بست؟

بله. اگر شرایط بازار تغییر کند یا سود موردنظر حاصل شود، میتوان با بستن همزمان چهار موقعیت، سود را تثبیت یا زیان را محدود کرد.

۹. آیا Iron Condor با فروش آپشنهای بدون پوشش متفاوت است؟

بله. در Iron Condor، موقعیتهای خرید برای پوشش ریسک در نظر گرفته میشوند، بنابراین برخلاف فروش بدون پوشش (Naked Sell)، زیان آن محدود است.

۱۰. چطور ریسک این استراتژی را کنترل کنیم؟

با انتخاب بازه مناسب بین قیمتهای اعمال، نظارت مداوم بر بازار، استفاده از آپشنهایی با نقدشوندگی بالا و در صورت نیاز، تعدیل موقعیت پیش از رسیدن به سررسید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.