ارزش زمانی پول چیست؟ فرمول های TVM

ارزش زمانی پول (Time Value of Money – TVM)

ارزش زمانی پول یکی از مفاهیم بنیادین در علم مالی، اقتصاد، حسابداری و سرمایهگذاری است. این مفهوم بیان میکند که یک واحد پول در زمان حال، ارزش بیشتری نسبت به همان واحد پول در آینده دارد. دلیل اصلی این امر، وجود فرصتهای سرمایهگذاری، تورم، ریسک و ترجیح مصرفکنندگان به مصرف فوری است. در ادامه، این موضوع را بهصورت جامع و گامبهگام بررسی میکنیم.

ارزش زمانی پول به این معناست که:

- پول امروز > پول فردا

- حتی اگر تورم صفر باشد، یک مبلغ پول در زمان حال میتواند سرمایهگذاری شود و سود کسب کند.

- بنابراین، دریافت ۱۰۰ تومان امروز، بهتر از دریافت ۱۰۰ تومان یک سال بعد است، زیرا میتوان آن را سرمایهگذاری کرد و در آینده مبلغ بیشتری داشت.

این مفهوم بر پایه اصل فرصت هزینه (Opportunity Cost) و اصل سود مرکب (Compound Interest) استوار است.

ویدئو آموزشی مرتبط با این مطلب

ویدئو آموزشی مرتبط با این مطلب

اهمیت محاسبه ارزش زمانی پول

محاسبه ارزش زمانی پول یکی از ابزارهای کلیدی در مدیریت مالی و تصمیمگیریهای سرمایهگذاری است. این محاسبه به ما کمک میکند تا ارزش واقعی پول را در زمانهای مختلف بسنجیم و بتوانیم تصمیمات هوشمندانهتری درباره سرمایهگذاری، پسانداز، و هزینهکرد اتخاذ کنیم.

به طور دقیقتر، با محاسبه ارزش زمانی پول میتوانیم پاسخ دهیم به این سؤالها: آیا سرمایهگذاری امروز در آینده سودآور خواهد بود؟ ارزش واقعی و قدرت خرید پولی که قرار است در آینده دریافت کنیم چقدر است؟ آیا بهتر است پول خود را هماکنون خرج کنیم، آن را پسانداز کنیم یا در سرمایهگذاری قرار دهیم؟

به عبارت دیگر، این محاسبه امکان مقایسه بین پول موجود در زمان حال و پولی که در آینده دریافت میکنیم را فراهم میکند و باعث میشود تصمیمات مالی بهینه و مبتنی بر تحلیل دقیق گرفته شود.

دلایل اصلی ارزش زمانی پول

- فرصت سرمایهگذاری (Opportunity Cost of Capital) پول امروز میتواند در بانک، بورس، اوراق قرضه یا کسبوکار سرمایهگذاری شود و سود ایجاد کند. بنابراین، پول در آینده باید شامل این سود از دست رفته باشد.

- تورم (Inflation) قدرت خرید پول با گذشت زمان کاهش مییابد. ۱۰۰ تومان امروز ممکن است یک سال بعد فقط بتواند ۹۰ تومان کالا بخرد.

- ریسک (Risk) دریافت پول در آینده با ریسک عدم پرداخت، ورشکستگی، تغییرات اقتصادی یا سیاسی همراه است. بنابراین، سرمایهگذار برای جبران ریسک، نرخ بالاتری طلب میکند.

- ترجیح مصرف فوری (Time Preference) افراد معمولاً مصرف در زمان حال را به مصرف در آینده ترجیح میدهند (به دلیل عدم اطمینان از آینده، نیازهای فوری، یا لذت مصرف).

کاربردهای عملی ارزش زمانی پول

- ارزیابی سرمایهگذاریها

- محاسبه NPV (ارزش فعلی خالص) و IRR (نرخ بازده داخلی) پروژهها.

- مقایسه گزینههای سرمایهگذاری.

- وام و اعتبار

- محاسبه اقساط وام مسکن، خودرو، یا شخصی.

- تعیین نرخ بهره واقعی.

- بیمه و بازنشستگی

- محاسبه ارزش فعلی حقوق بازنشستگی.

- برنامهریزی پسانداز برای آینده.

- ارزشگذاری شرکتها و داراییها

- مدل DCF (جریان نقدی تنزیلشده) برای ارزشگذاری سهام.

- تصمیمگیری مالی شخصی

- انتخاب بین دریافت مبلغ یکجا یا قسطی.

- برنامهریزی مالی برای تحصیل، ازدواج، خانهدار شدن.

عوامل مؤثر بر ارزش زمانی پول

ارزش زمانی پول (Time Value of Money یا TVM) مفهومی است که بیان میکند پول در زمانهای مختلف ارزش متفاوتی دارد. این ارزش تحت تأثیر چند عامل کلیدی قرار دارد که شناخت آنها برای تصمیمگیریهای مالی و سرمایهگذاری ضروری است. در ادامه، این عوامل را به صورت کامل بررسی میکنیم.

۱. نرخ بهره

نرخ بهره یکی از اصلیترین عوامل تعیینکننده ارزش زمانی پول است. نرخ بهره نشاندهنده میزان سودی است که میتوان از سرمایهگذاری پول به دست آورد. هرچه نرخ بهره بالاتر باشد، ارزش پول امروز بیشتر است، زیرا امکان کسب سود بیشتر در آینده وجود دارد.

مثال: اگر امروز ۱۰۰ میلیون تومان را با نرخ بهره سالانه ۳۰ درصد سرمایهگذاری کنید، سال آینده ۱۳۰ میلیون تومان خواهید داشت. اما اگر نرخ بهره تنها ۵ درصد باشد، سود شما به ۵ میلیون تومان محدود میشود. بنابراین، افزایش نرخ بهره، ارزش فعلی پول را بیشتر میکند.

۲. تورم

تورم باعث کاهش قدرت خرید پول در طول زمان میشود. هرچه تورم بیشتر باشد، ارزش پول در آینده کمتر خواهد بود، زیرا کالاها و خدمات گرانتر میشوند.

مثال: فرض کنید شما در سال جاری میتوانید با ۵۰۰ میلیون تومان یک خودرو بخرید. اگر نرخ تورم سالانه ۴۰ درصد باشد، قیمت همان خودرو در سال آینده ممکن است به ۷۰۰ میلیون تومان برسد. در نتیجه، ۵۰۰ میلیون تومان امروز ارزش بیشتری نسبت به همان مبلغ در آینده دارد.

۳. فرصتهای سرمایهگذاری

وجود فرصتهای سودآور سرمایهگذاری باعث میشود که پول امروز ارزشمندتر باشد. اگر بتوان پول را در پروژهها یا فعالیتهایی با بازدهی بالا سرمایهگذاری کرد، ترجیح داده میشود که پول هماکنون استفاده شود تا از بازدهی آن بهرهمند شد.

مثال: فرض کنید امروز میتوانید در یک پروژه ساختمانی سرمایهگذاری کنید که پیشبینی میشود در یک سال آینده ۳۰ درصد سود بدهد. در این صورت، سرمایهگذاری امروز منطقیتر از دریافت پول همان مقدار در آینده است.

۴. ارزش زمانی برای هر فرد (Time Preference)

افراد از نظر ترجیح مصرف پول در حال یا آینده متفاوت هستند. برخی ترجیح میدهند پول خود را زودتر خرج کنند، در حالی که برخی دیگر به پسانداز و دریافت پول در آینده علاقه دارند. این ترجیحات شخصی بر ارزش زمانی پول تأثیرگذار است.

مثال: فردی که تمایل به مصرف فوری دارد، ممکن است ۱۰۰ میلیون تومان امروز را به دریافت ۱۰۵ میلیون تومان در سال بعد ترجیح دهد. در مقابل، فردی که تمایل به پسانداز دارد، ممکن است منتظر دریافت مبلغ بیشتری در آینده باشد.

۵. وضعیت اقتصادی و سیاسی

شرایط اقتصادی و سیاسی کشور نیز بر ارزش زمانی پول تأثیر دارد. بیثباتی اقتصادی، تورم بالا، ریسک سیاسی و تغییرات غیرقابل پیشبینی باعث میشود ارزش پول فعلی نسبت به آینده افزایش یابد، زیرا آینده همراه با ریسک است.

مفاهیم کلیدی در ارزش زمانی پول

| مفهوم | توضیح |

|---|---|

| ارزش آتی (Future Value – FV) | ارزش یک مبلغ پول در زمان حال، پس از سرمایهگذاری با نرخ مشخص در آینده. |

| ارزش فعلی (Present Value – PV) | ارزش یک مبلغ پول در آینده، تنزیلشده به زمان حال با نرخ مشخص. |

| نرخ تنزیل (Discount Rate) | نرخی که برای محاسبه ارزش فعلی یا آتی استفاده میشود (معمولاً نرخ بهره یا نرخ بازده مورد انتظار). |

| سود ساده (Simple Interest) | سود فقط بر مبنای سرمایه اولیه محاسبه میشود. |

| سود مرکب (Compound Interest) | سود بر سودهای قبلی نیز تعلق میگیرد (اصل کلیدی TVM). |

فرمولهای اصلی ارزش زمانی پول

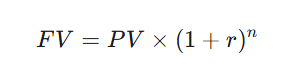

۱. ارزش آتی (Future Value – FV)

ارزش آتی، مقدار پولی است که یک سرمایه فعلی (ارزش فعلی) در آینده با نرخ بهره یا بازده مشخصی، به آن تبدیل خواهد شد. این محاسبه نشان میدهد که پول ما در آینده چقدر “بیشتر” خواهد بود.

فرمول ارزش آتی (با بهره مرکب):

که در آن:

- FV: ارزش آتی

- PV: ارزش فعلی (پول امروز)

- r: نرخ بهره یا بازده در هر دوره (نرخ تنزیل)

- n: تعداد دورههای زمانی (مثلاً سال)

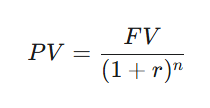

۲. ارزش فعلی (Present Value – PV)

ارزش فعلی، مقدار پولی است که یک مبلغ آتی در زمان حال ارزش دارد. این محاسبه، فرآیند تنزیل (Discounting) نامیده میشود و با هدف ارزیابی مبلغی که قرار است در آینده دریافت شود، در حال حاضر انجام میگیرد.

فرمول ارزش فعلی (با تنزیل مرکب):

که در آن:

- PV: ارزش فعلی

- FV: ارزش آتی (پول آینده)

- r: نرخ تنزیل

- n: تعداد دورههای زمانی

مثال:

اگر ۵ میلیون تومان با نرخ سود ۱۸ درصد برای دو سال سرمایهگذاری شود:

FV = 5,000,000 × (1 + 0.18)^2

FV = 5,000,000 × 1.3924

FV ≈ 6,962,000 تومان

یعنی ۵ میلیون تومان امروز بعد از دو سال تقریباً ۶ میلیون و ۹۶۲ هزار تومان میشود.

برای محاسبه ارزش فعلی از ارزش آتی نیز از فرمول ارزش فعلی (PV) استفاده میشود:

PV = FV ÷ (1 + r)^n

این فرمول به ما میگوید مقدار پول آینده امروز چقدر میارزد.

عوامل مؤثر بر نرخ تنزیل

- نرخ بهره بدون ریسک (مثل اوراق خزانه)

- ریسک اعتباری (احتمال عدم بازپرداخت)

- نرخ تورم مورد انتظار

- نقدشوندگی دارایی

- افق زمانی سرمایهگذاری

محدودیتها و انتقادات به TVM

- فرض نرخ ثابت: در واقعیت، نرخ بهره تغییر میکند.

- عدم قطعیت آینده: پیشبینی جریانهای نقدی دشوار است.

- نادیده گرفتن عوامل غیرمالی: مثل ارزشهای اجتماعی، زیستمحیطی.

- تأثیر تورم متغیر: مدلهای ساده تورم ثابت فرض میکنند.

ابزارهای محاسبه TVM

- اکسل: توابع PV, FV, PMT, NPV, IRR

- ماشینحساب مالی: HP 12C, TI BA II Plus

- نرمافزارهای مالی: Bloomberg, MATLAB, Python (کتابخانه numpy-financial)

چرا پول امروز با پول آینده متفاوت است؟

سه دلیل اصلی وجود دارد:

- قدرت سرمایهگذاری: پول امروز را میتوان در فعالیتهای مختلف سرمایهگذاری کرد و چند ماه یا چند سال بعد مقدار بیشتری دریافت کرد. این قدرت پول در تولید ارزش اضافی، باعث میشود پول امروز ارزش بیشتری داشته باشد.

- تورم: در اقتصاد معمولاً سطح عمومی قیمتها در بلندمدت افزایش پیدا میکند. یعنی کالاها و خدمات در آینده گرانتر از امروز خواهند بود. بنابراین مقدار مشخصی از پول در آینده قدرت خرید کمتری دارد.

- ریسک و عدم قطعیت: آینده همیشه همراه با عدم قطعیت است. ممکن است پولی که قول داده شده در آینده پرداخت شود به هر دلیل پرداخت نشود. این ریسک باعث میشود پول فعلی مطمئنتر و ارزشمندتر باشد.

راهکارهای مدیریت ارزش زمانی پول

ارزش زمانی پول به عنوان یک ابزار محوری در تصمیمگیریهای مالی، به ما کمک میکند جریانهای نقدی را در زمانهای مختلف ارزیابی کرده و بهترین گزینهها را انتخاب کنیم. کاربردهای مهم آن شامل موارد زیر است:

۱. برنامهریزی برای آینده

یکی از کاربردهای مهم ارزش زمانی پول، برنامهریزی مالی برای آینده، به ویژه دوران بازنشستگی است. با استفاده از این مفهوم، میتوان محاسبه کرد که برای داشتن زندگی راحت در دوران بازنشستگی، چه مقدار باید امروز پسانداز کنیم و با چه نرخ بهرهای سرمایهگذاری کنیم.

مثال: اگر هدف شما بازنشستگی در ۳۰ سال آینده باشد و بخواهید با نرخ بهره ۶ درصد به هدف مالی خود برسید، محاسبات ارزش زمانی پول نشان میدهد که چه مبلغی باید اکنون سرمایهگذاری کنید تا در آینده به مبلغ موردنظر برسید. این محاسبه شامل تعیین مبلغ پسانداز ماهانه یا سالانه، مدت زمان سرمایهگذاری و نرخ بازدهی مورد انتظار است.

۲. ارزیابی فرصتهای سرمایهگذاری

ارزش زمانی پول به سرمایهگذاران کمک میکند تا فرصتهای مختلف سرمایهگذاری را مقایسه و ارزش واقعی آنها را تعیین کنند. با محاسبه ارزش فعلی (PV) و ارزش آتی (FV) سرمایهگذاریها، میتوان تصمیم گرفت کدام فرصتها بیشترین بازده را دارند و برای سرمایهگذاری مناسبتر هستند.

مثال: در سرمایهگذاری روی اوراق قرضه، ارزش زمانی پول به ما امکان میدهد ارزش فعلی تمام پرداختهای آتی از جمله بهره و اصل پول را محاسبه کنیم. این محاسبه نشان میدهد که خرید یا عدم خرید اوراق قرضه در شرایط فعلی منطقی است یا خیر.

۳. انتخاب بین پرداختهای نقدی و دورهای

در بسیاری از تصمیمات مالی، افراد یا شرکتها با انتخاب بین دریافت مبلغی به صورت نقدی در زمان حال و دریافت پرداختهای دورهای در آینده مواجه هستند. ارزش زمانی پول به آنها کمک میکند با مقایسه ارزش فعلی این جریانهای نقدی، گزینه بهینه را انتخاب کنند.

به عنوان مثال، دریافت یک مبلغ نقدی اکنون ممکن است ارزش بیشتری نسبت به جمع پرداختهای آتی داشته باشد، زیرا امکان سرمایهگذاری و کسب سود در فاصله زمانی بین پرداختها وجود دارد.

ارزش فعلی پول و تفاوت آن با ارزش آتی

ارزش فعلی پول (Present Value – PV) نشان میدهد اگر قرار باشد در آینده مبلغی پول دریافت کنیم، همان پول امروز چقدر ارزش دارد. برای محاسبه ارزش فعلی، فرض میکنیم که اگر همین امروز پول در دسترس بود، میتوانستیم آن را سرمایهگذاری کنیم و سود کسب کنیم. به این ترتیب، ارزش فعلی، میزان واقعی و امروزِ ارزش پول آینده را نشان میدهد.

ارزش آتی پول (Future Value – FV) برعکس ارزش فعلی است و نشان میدهد پول امروز در آینده با نرخ بهره یا بازده مشخص، چقدر خواهد شد. این دو مفهوم پایه و اساس تمام محاسبات مالی، بودجهبندی، و تحلیل سرمایهگذاری هستند.

جمعبندی

ارزش زمانی پول، ستون فقرات تصمیمگیری مالی است. هر تصمیمی که شامل جریانهای نقدی در زمانهای مختلف باشد (سرمایهگذاری، وام، بیمه، بازنشستگی)، بدون در نظر گرفتن TVM ناقص است. این مفهوم به ما میآموزد که:

پول امروز، پادشاه است.

با درک عمیق TVM، افراد و سازمانها میتوانند:

- از فرصتهای سودآور استفاده کنند.

- ریسک را مدیریت کنند.

- آینده مالی خود را برنامهریزی کنند.

هرچه نرخ بهره یا تورم بالاتر باشد، ارزش زمانی پول بیشتر میشود. در اقتصادهای با تورم بالا (مثل ایران در دهههای اخیر)، این مفهوم اهمیت دوچندانی دارد. بنابراین، تأخیر در دریافت پول یا سرمایهگذاری، هزینه سنگینی دارد.

سوالات متداول

۱. ارزش زمانی پول چیست؟

ارزش زمانی پول بیان میکند که یک واحد پول امروز ارزش بیشتری نسبت به همان واحد پول در آینده دارد. دلیل اصلی این موضوع امکان سرمایهگذاری، کسب سود، تورم و ریسکهای مرتبط با دریافت پول در آینده است.

۲. چرا پول امروز با پول آینده متفاوت است؟

سه عامل اصلی باعث تفاوت ارزش پول در زمانهای مختلف میشود:

- قدرت سرمایهگذاری: پول امروز میتواند در فعالیتهای مختلف سرمایهگذاری شود و در آینده سود ایجاد کند.

- تورم: با گذشت زمان، سطح عمومی قیمتها افزایش مییابد و قدرت خرید پول کاهش مییابد.

- ریسک و عدم قطعیت: آینده همراه با ریسک است و ممکن است پرداختها به دلایل مختلف انجام نشود.

۳. ارزش فعلی (PV) و ارزش آتی (FV) چه تفاوتی دارند؟

- ارزش فعلی (PV): نشان میدهد مبلغی که در آینده دریافت میکنیم، امروز چقدر ارزش دارد.

- ارزش آتی (FV): نشان میدهد مبلغی که امروز داریم، در آینده با نرخ بهره مشخص چقدر خواهد شد.

۴. چگونه ارزش آتی پول را محاسبه میکنیم؟

فرمول ارزش آتی با بهره مرکب:

![]()

![]()

که در آن:

- PV: ارزش فعلی پول

- r: نرخ بهره یا بازده

- n: تعداد دورههای زمانی

۵. چگونه ارزش فعلی پول را محاسبه میکنیم؟

فرمول ارزش فعلی:

این فرمول نشان میدهد پول آینده امروز چقدر ارزش دارد.

۶. چه عواملی بر ارزش زمانی پول تأثیر میگذارند؟

- نرخ بهره: هرچه نرخ بهره بالاتر باشد، ارزش پول امروز بیشتر است.

- تورم: افزایش تورم باعث کاهش ارزش پول در آینده میشود.

- فرصتهای سرمایهگذاری: فرصتهای سودآور باعث میشوند پول امروز ارزشمندتر باشد.

- ترجیح مصرف فردی: افراد مختلف، ترجیح به مصرف فوری یا پسانداز دارند.

- وضعیت اقتصادی و سیاسی: بیثباتی اقتصادی و ریسک سیاسی ارزش پول امروز را بیشتر میکند.

۷. اهمیت محاسبه ارزش زمانی پول چیست؟

محاسبه TVM به ما کمک میکند:

- تصمیمات هوشمندانه درباره سرمایهگذاری و پسانداز بگیریم.

- ارزش واقعی پول آینده را در زمان حال بسنجیم.

- فرصتهای سرمایهگذاری و نرخ بازده آنها را مقایسه کنیم.

- برنامهریزی مالی برای بازنشستگی، وامها و بیمه داشته باشیم.

۸. کاربردهای عملی ارزش زمانی پول چیست؟

- ارزیابی سرمایهگذاریها (محاسبه NPV و IRR)

- محاسبه اقساط وام و نرخ بهره واقعی

- برنامهریزی بازنشستگی و پسانداز بلندمدت

- ارزشگذاری شرکتها و داراییها با مدل جریان نقدی تنزیلشده (DCF)

- تصمیمگیری مالی شخصی، مثل انتخاب بین دریافت مبلغ یکجا یا قسطی

۹. محدودیتها و انتقادات ارزش زمانی پول چیست؟

- فرض نرخ ثابت، در حالی که نرخ بهره در واقعیت تغییر میکند.

- عدم قطعیت جریانهای نقدی آینده.

- نادیده گرفتن عوامل غیرمالی مانند ارزشهای اجتماعی و زیستمحیطی.

- تأثیر تورم متغیر که در مدلهای ساده معمولاً ثابت فرض میشود.

۱۰. چه ابزارهایی برای محاسبه ارزش زمانی پول وجود دارد؟

- نرمافزار اکسل با توابع PV, FV, PMT, NPV, IRR

- ماشینحسابهای مالی مانند HP 12C و TI BA II Plus

- نرمافزارهای مالی حرفهای مثل Bloomberg و MATLAB

- زبانهای برنامهنویسی با کتابخانههای مالی مانند Python (numpy-financial)

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.