آربیتراژ در بازار آپشن چیست؟

آربیتراژ در بازار آپشن Options arbitrage

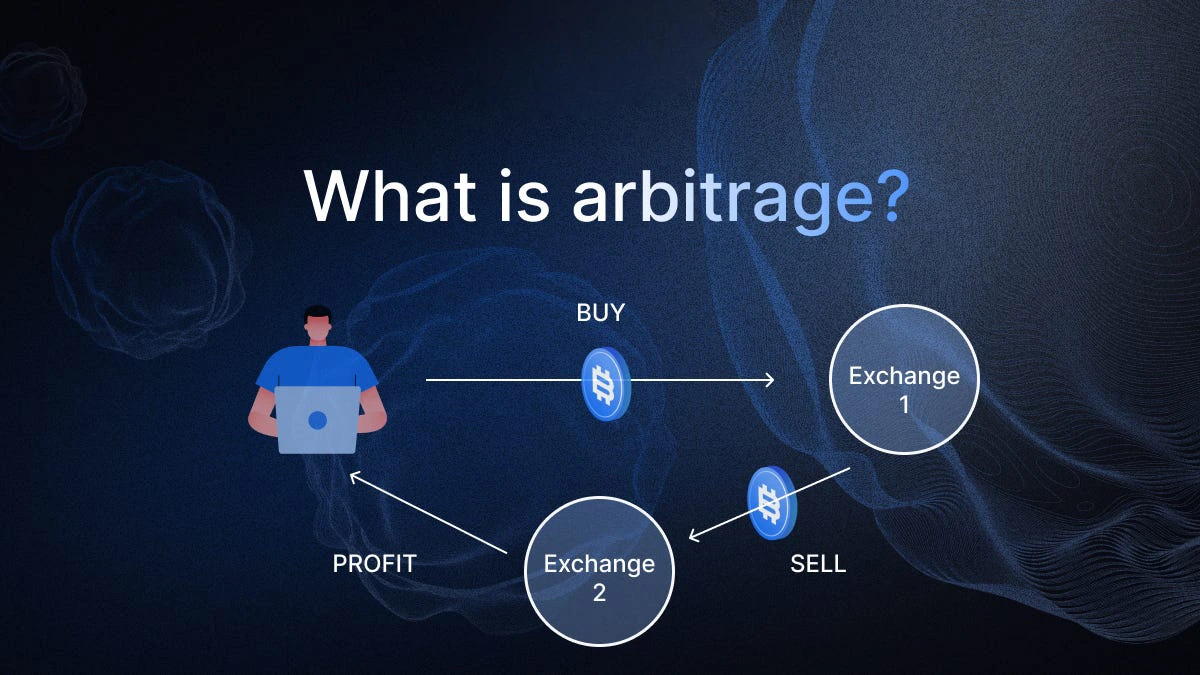

یکی از مفاهیم کلیدی در بازارهای مالی بهویژه بازار مشتقات، آربیتراژ (Arbitrage) است. آربیتراژ یعنی بهرهبرداری از اختلاف قیمتها برای کسب سود بدون ریسک.

این مفهوم در بازار آپشن نیز وجود دارد و معاملهگران حرفهای با استفاده از تکنیکها و استراتژیهای خاص، از ناهنجاریهای قیمتی میان آپشنها و داراییهای پایه بهره میبرند. آربیتراژ در بازار آپشن پیچیدهتر از بازارهای نقدی است، زیرا علاوهبر قیمت دارایی پایه، عوامل دیگری مانند نوسان، زمان، نرخ بهره و ساختار قیمتگذاری درگیر هستند

آربیتراژ در بازار آپشن به معنی استفاده از اختلاف قیمت بین دو یا چند آپشن، یا بین آپشن و دارایی پایه، برای کسب سود بدون ریسک است. این استراتژی زمانی قابل اجراست که قیمتها در بازار به درستی تنظیم نشده باشند یا هماهنگی لازم بین قیمت آپشن و دارایی پایه وجود نداشته باشد.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

تعریف آربیتراژ

آربیتراژ به استراتژیای گفته میشود که در آن معاملهگر از اختلاف قیمت یک دارایی یا ابزار مالی در دو یا چند بازار مختلف (یا بین ابزارهای مالی مرتبط) استفاده میکند تا با خرید در بازار ارزانتر و فروش در بازار گرانتر، سود بدون ریسک یا کمریسک کسب کند. در بازار آپشن، آربیتراژ معمولاً به استفاده از اختلاف قیمت بین آپشنها، دارایی پایه، یا ترکیب آنها با سایر ابزارهای مالی (مثل قراردادهای آتی یا سهام) اشاره دارد.

آربیتراژ در بازار آپشن به دلیل روابط ریاضی دقیق بین قیمت آپشنها، دارایی پایه و سایر متغیرها (مانند نرخ بهره و نوسانات) امکانپذیر است. این روابط از مدلهای قیمتگذاری آپشن مانند مدل بلک-شولز یا مدلهای دوجملهای ناشی میشوند.

اصول آربیتراژ در بازار آپشن

آربیتراژ در بازار آپشن بر پایه اصل “عدم وجود فرصت آربیتراژ” (No-Arbitrage Principle) استوار است. این اصل بیان میکند که در یک بازار کارآمد، قیمتها باید به گونهای تنظیم شوند که فرصتهای کسب سود بدون ریسک وجود نداشته باشد. اگر چنین فرصتی ایجاد شود، معاملهگران آربیتراژ (Arbitrageurs) با انجام معاملات سریع، این اختلاف قیمت را حذف میکنند و بازار را به تعادل بازمیگردانند.

در بازار آپشن، آربیتراژ معمولاً به دلیل موارد زیر ایجاد میشود:

- اختلاف قیمت بین بازارها: مثلاً قیمت یک آپشن در یک بورس خاص با بورس دیگر متفاوت است.

- نقض روابط ریاضی: مانند نقض تساوی پوت-کال (Put-Call Parity) یا تفاوت قیمت بین آپشنهای مرتبط.

- ناکارآمدیهای بازار: تأخیر در بهروزرسانی قیمتها یا نقدینگی پایین در برخی بازارها.

- تفاوت در نوسانات ضمنی: اختلاف در نوسانات ضمنی (Implied Volatility) آپشنهای مشابه.

ویژگیهای فرصتهای آربیتراژ در آپشن

- کوتاه و ناپایدار: فرصتهای آربیتراژ در بازارهای کارآمد بسیار کوتاه مدت هستند. الگوریتمهای معاملاتی خودکار (High-Frequency Trading – HFT) و هوش مصنوعی به سرعت این ناهماهنگیها را شناسایی و از بین میبرند.

- سود کم به ازای هر معامله: اگرچه ریسک این معاملات نزدیک به صفر است، اما سود حاصل از هر فرصت آربیتراژ معمولاً بسیار اندک است. برای کسب سود قابل توجه، نیاز به حجم بالایی از معاملات و سرمایه زیاد است.

- نیاز به سرعت: موفقیت در آربیتراژ به توانایی معاملهگر در شناسایی و اجرای سریع معاملات بستگی دارد. این امر نیازمند سیستمهای معاملاتی پیشرفته و اتصال سریع به بازارهای مختلف است.

- هزینههای معاملاتی: کارمزدها، اسپردهای خرید/فروش و سایر هزینههای تراکنش میتوانند سود آربیتراژ را به شدت کاهش دهند یا حتی آن را از بین ببرند. آربیتراژگر باید این هزینهها را به دقت محاسبه کند.

انواع آربیتراژ در بازار آپشن

در بازار آپشن، چند نوع آربیتراژ شناختهشده وجود دارد:

آربیتراژ مبتنی بر تساوی پوت-کال (Put-Call Parity)

تساوی پوت-کال یک رابطه ریاضی است که قیمت آپشنهای کال (Call) و پوت (Put) را با دارایی پایه، نرخ بهره و قیمت اعمال (Strike Price) مرتبط میکند. این تساوی در واقع بیانگر ارتباط میان قیمتهای آپشنهای کال و پوت با قیمت دارایی پایه است.

فرمول تساوی پوت-کال برای آپشنهای اروپایی به صورت زیر است:

که در آن:

- قیمت آپشن کال

- P قیمت آپشن پوت

- PV(X) ارزش فعلی قیمت اعمال با در نظر گرفتن نرخ بهره

- S قیمت فعلی دارایی پایه

اگر این رابطه نقض شود، فرصت آربیتراژ ایجاد میشود. به عنوان مثال:

- اگر C+PV(X)>P+S، معاملهگر میتواند آپشن پوت و دارایی پایه را بخرد و آپشن کال را بفروشد.

- اگر C+PV(X)<P+S، معاملهگر میتواند آپشن کال و ارزش فعلی قیمت اعمال را بخرد و آپشن پوت و دارایی پایه را بفروشد.

این نوع آربیتراژ معمولاً در بازارهای متمرکز و کارآمد مانند بورسهای بزرگ مشاهده میشود، جایی که به سرعت این ناهماهنگیها اصلاح میشود.

آربیتراژ مبتنی بر اسپرد (Spread Arbitrage)

این نوع آربیتراژ از اختلاف قیمت بین آپشنهای مختلف با همان دارایی پایه، سررسید و قیمت اعمالهای متفاوت استفاده میکند. بهطور معمول، این استراتژی برای استفاده از ناهماهنگیهای قیمتگذاری در آپشنهایی با ویژگیهای مشابه، اما با تغییرات جزئی در زمان سررسید یا قیمت اعمال، به کار میرود.

انواع اسپردها عبارتند از:

- اسپرد عمودی (Vertical Spread): خرید و فروش آپشنهای کال یا پوت با قیمت اعمال متفاوت.

- اسپرد تقویمی (Calendar Spread): خرید و فروش آپشنهای با سررسیدهای متفاوت.

اگر قیمتگذاری اسپرد با ارزش منصفانه (Fair Value) همخوانی نداشته باشد، معاملهگر میتواند از این اختلاف برای کسب سود استفاده کند.

آربیتراژ مبتنی بر نوسانات ضمنی (Volatility Arbitrage)

نوسانات ضمنی یکی از عوامل کلیدی در قیمتگذاری آپشنها است. اگر نوسانات ضمنی یک آپشن نسبت به آپشنهای مشابه یا دارایی پایه غیرمنطقی باشد، فرصت آربیتراژ ایجاد میشود.

مثال: اگر نوسانات ضمنی یک آپشن کال بیش از حد بالا باشد، معاملهگر میتواند آن را بفروشد و در عوض آپشن پوت متناظر یا دارایی پایه را خریداری کند. این نوع استراتژی معمولاً در مواقعی که بازار به شدت نوسان دارد، موفقتر است.

استراتژیهای مبتنی بر نوسانات شامل Straddle یا Strangle میشوند که در آنها معاملهگر از تغییرات بزرگ در نوسانات سود میبرد.

آربیتراژ جعبهای (Box Spread Arbitrage)

اسپرد جعبهای ترکیبی از یک اسپرد کال صعودی (Bull Call Spread) و یک اسپرد پوت نزولی (Bear Put Spread) است که در آن قیمتهای اعمال و سررسید یکسان هستند. ارزش نظری این استراتژی برابر با ارزش فعلی تفاوت قیمتهای اعمال است.

مثال: اگر قیمت بازار این ترکیب با ارزش نظری تفاوت داشته باشد، معاملهگر میتواند از این اختلاف برای آربیتراژ استفاده کند.

آربیتراژ بینبازاری (Intermarket Arbitrage)

این نوع آربیتراژ زمانی رخ میدهد که قیمت یک آپشن یا دارایی پایه در دو بازار مختلف (مثلاً بورسهای مختلف) متفاوت باشد. در این وضعیت، معاملهگر میتواند در بازار ارزانتر بخرد و در بازار گرانتر بفروشد.

مثال: اگر آپشن کال در بورس A ارزانتر از بورس B باشد، معاملهگر میتواند در بورس A آن را خریداری کرده و در بورس B بفروشد تا از این تفاوت قیمت سود کند.

آربیتراژ مبتنی بر نرخ بهره (Interest Rate Arbitrage)

اختلاف در نرخهای بهره بدون ریسک (مثلاً در بازارهای بینالمللی) میتواند باعث اختلاف قیمت در آپشنها شود. معاملهگران میتوانند از این اختلاف برای آربیتراژ استفاده کنند.

مثال: اگر نرخ بهره در دو کشور مختلف متفاوت باشد، یک معاملهگر میتواند از این تفاوت برای آربیتراژ بین بازارهای آپشن در این دو کشور بهره ببرد.

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

مکانیزم اجرای آربیتراژ در بازار آپشن

برای اجرای آربیتراژ، معاملهگران باید مراحل زیر را طی کنند:

- شناسایی فرصت: استفاده از نرمافزارهای تحلیل بازار یا مدلهای قیمتگذاری (مثل بلک-شولز) برای یافتن ناکارآمدیهای قیمتی.

- محاسبه سود و هزینه: بررسی هزینههای معاملاتی (کارمزد، اسپرد عرضه و تقاضا) و اطمینان از اینکه سود آربیتراژ بیشتر از هزینههاست.

- اجرای همزمان معاملات: برای کاهش ریسک، معاملات خرید و فروش باید به صورت همزمان انجام شوند.

- مدیریت ریسک: در نظر گرفتن ریسکهایی مانند تغییرات ناگهانی قیمت یا نقدینگی پایین.

مثالهای عملی آربیتراژ در بازار آپشن

مثال اول: آربیتراژ ناشی از نقض تساوی پوت-کال (Put-Call Parity)

تساوی پوت-کال یکی از اصول بنیادی بازار آپشنهاست که رابطهای مشخص میان قیمت آپشنهای خرید (Call)، فروش (Put)، قیمت دارایی پایه (S) و ارزش فعلی قیمت اعمال (PV(X)) برقرار میکند:

حال فرض کنید شرایط زیر در بازار وجود دارد:

- قیمت سهم شرکت X: 100 دلار

- قیمت یک آپشن Call با قیمت اعمال 100 دلار و سررسید ۳ ماه: 6 دلار

- قیمت یک آپشن Put با همان قیمت اعمال و سررسید: 4 دلار

- نرخ بهره بدون ریسک سالانه: 2٪

- ارزش فعلی قیمت اعمال (PV(X)): 99 دلار

بر اساس فرمول بالا:

مشاهده میشود که تساوی برقرار نیست (105 > 104) و در نتیجه، یک فرصت آربیتراژ بدون ریسک وجود دارد.

استراتژی آربیتراژ:

برای بهرهبرداری از این اختلاف:

- فروش آپشن Call با قیمت 6 دلار

- خرید آپشن Put با قیمت 4 دلار

- خرید سهم با قیمت 100 دلار

- تأمین مالی این خرید با استقراض 99 دلار (ارزش فعلی قیمت اعمال)

نتیجه مالی اولیه:

در زمان سررسید، بسته به قیمت پایانی سهم، موقعیتهای آپشن به طور کامل یکدیگر را خنثی میکنند و وام بازپرداخت میشود. در نهایت، سود یک دلاری بدون ریسک برای سرمایهگذار باقی میماند.

مثال دوم: آربیتراژ جعبهای (Box Spread Arbitrage)

آربیتراژ جعبهای از ترکیب همزمان یک Bull Call Spread و یک Bear Put Spread با قیمتهای اعمال یکسان بهدست میآید. نتیجه این ترکیب، موقعیتی است که بازدهی آن در سررسید برابر با اختلاف بین دو قیمت اعمال است.

فرض کنید:

- یک اسپرد جعبهای با قیمتهای اعمال 100 و 110 دلار ایجاد شده است.

- ارزش نظری این اسپرد در سررسید: 10 دلار

- قیمت بازار فعلی این اسپرد: 9.5 دلار

استراتژی آربیتراژ:

- خرید این اسپرد جعبهای با پرداخت 9.5 دلار

- دریافت قطعی 10 دلار در زمان سررسید

نتیجه:

این سود نیز بدون ریسک و قطعی است، چرا که ساختار اسپرد جعبهای تضمین میکند که صرفنظر از حرکت بازار، در سررسید اختلاف قیمت اعمال بهطور کامل محقق میشود.

چالشها و ریسکهای آربیتراژ در آپشن

با وجود اینکه آربیتراژ به عنوان “بدون ریسک” تعریف میشود، در عمل با چالشها و ریسکهایی همراه است که میتوانند سودآوری آن را تحت تأثیر قرار دهند:

- ریسک نقدینگی: در برخی بازارها یا برای برخی آپشنهای خاص، نقدینگی کافی وجود ندارد. این بدان معناست که ممکن است نتوانید به سرعت معاملات خرید و فروش خود را در حجم مورد نظر و با قیمتهای مطلوب انجام دهید.

- ریسک اجرایی (Execution Risk): حتی با سیستمهای پیشرفته، احتمال تأخیر در اجرای سفارشات وجود دارد. در کسری از ثانیه، فرصت آربیتراژ ممکن است ناپدید شود و شما با پوزیشنهایی روبرو شوید که دیگر بدون ریسک نیستند.

- ریسک مدل: فرمولهای آربیتراژ (مانند Put-Call Parity) بر اساس مفروضات خاصی (مانند آپشنهای اروپایی، عدم وجود هزینههای تراکنش، نرخ بهره بدون ریسک ثابت) بنا شدهاند. در دنیای واقعی، این مفروضات ممکن است کاملاً برقرار نباشند (مثلاً آپشنهای آمریکایی که قابلیت اعمال زودتر از سررسید را دارند).

- ریسک نرخ بهره: اگرچه نرخ بهره در فرمول آربیتراژ وجود دارد، اما تغییرات ناگهانی و غیرمنتظره در نرخ بهره میتواند بر سودآوری آربیتراژهای بلندمدت تأثیر بگذارد.

- هزینههای تراکنش و کارمزدها: همانطور که اشاره شد، این هزینهها میتوانند بخش عمدهای از سود یا حتی کل آن را از بین ببرند.

- مالیات: سود حاصل از آربیتراژ نیز مشمول مالیات است که باید در محاسبات لحاظ شود.

- ریسک گپ قیمتی (Gap Risk): در شرایط نوسانات شدید بازار، ممکن است قیمتها به سرعت از یک سطح به سطح دیگر جهش کنند (گپ) و فرصت آربیتراژ را از بین ببرند.

- رقابت بالا: به دلیل جذابیت سود بدون ریسک، رقابت در زمینه آربیتراژ بسیار بالا است، به خصوص از سوی مؤسسات مالی بزرگ و شرکتهای HFT.

ابزارها و فناوری در آربیتراژ

معاملهگران حرفهای از ابزارهای زیر برای شناسایی و اجرای آربیتراژ استفاده میکنند:

- نرمافزارهای تحلیل بازار: مانند Bloomberg Terminal یا نرمافزارهای اختصاصی برای رصد قیمتها.

- الگوریتمهای معاملاتی: معاملات خودکار با سرعت بالا برای بهرهبرداری از فرصتهای آربیتراژ.

- مدلهای قیمتگذاری: مانند بلک-شولز یا مدلهای دوجملهای برای محاسبه ارزش منصفانه آپشنها.

نقش آربیتراژ در کارایی بازار

آربیتراژ به کارایی بازار کمک میکند، زیرا معاملهگران با بهرهبرداری از ناکارآمدیهای قیمتی، قیمتها را به ارزش منصفانه نزدیک میکنند. این فرآیند باعث میشود که بازار آپشن شفافتر و منصفانهتر عمل کند.

آربیتراژ برای چه کسانی مناسب است؟

- معاملهگران الگوریتمی (Algorithmic Traders)

- مؤسسات مالی بزرگ با دسترسی سریع به بازار

- معاملهگران حرفهای با توانایی تحلیل پیچیده آپشن

- Arbitrage Desks در بانکها و صندوقهای پوشش ریسک

دوره جامع معاملات آپشن، راهی ساده برای درآمد دلاری در اوقات فراغت | همین حالا کلیک کن.

آینده آربیتراژ در بازار آپشن

با پیشرفت تکنولوژی و افزایش استفاده از الگوریتمهای معاملاتی پیشرفته، فرصتهای آربیتراژ خالص (بدون ریسک) در بازارهای کارآمد مالی کمتر و کمتر میشوند. این الگوریتمها به سرعت هرگونه ناهماهنگی قیمتی را شناسایی و از بین میبرند.

با این حال، این به معنای پایان آربیتراژ نیست. آربیتراژگرهای موفق امروزی بر ترکیبی از:

- سرعت فوقالعاده بالا: استفاده از فیبر نوری مستقیم به صرافیها و سرورهای نزدیک به بازار (co-location).

- الگوریتمهای پیچیده: که میتوانند حجم عظیمی از دادهها را پردازش کرده و فرصتها را در کسری از میلیثانیه شناسایی کنند.

- مدیریت دقیق ریسک: برای مقابله با چالشهایی مانند نقدینگی و ریسک اجرایی.

- کشف فرصتهای جدید: در بازارهای نوظهور یا داراییهای جدید که هنوز به طور کامل کارآمد نشدهاند.

تمرکز معاملهگران فردی یا کوچکتر بیشتر بر روی شبه-آربیتراژ (Quasi-Arbitrage) است که شامل ریسکهای جزئیتری است، یا بهرهبرداری از ناهماهنگیهای قیمتی که سود کمتری دارند اما با هزینههای عملیاتی کمتری همراه هستند.

نتیجهگیری

آربیتراژ در بازار آپشن یکی از پیچیدهترین اما جذابترین استراتژیهای معاملاتی است که میتواند در صورت اجرا با دقت بالا، سودهای بدون ریسک ایجاد کند. این روش نیاز به دانش عمیق ریاضی، درک دقیق از قیمتگذاری آپشنها، و توانایی تحلیل لحظهای بازار دارد. با اینکه برای معاملهگران خرد دستیابی به آربیتراژ دشوار است، اما درک این مفهوم میتواند به فهم بهتر رفتار بازار و کشف فرصتهای معاملاتی غیرمستقیم کمک کند.

سوالات متداول

۱. آربیتراژ در بازار آپشن دقیقاً به چه معناست؟

آربیتراژ یعنی استفاده از اختلاف قیمت بین آپشنها یا بین آپشن و دارایی پایه، برای کسب سود بدون ریسک از ناکارآمدی بازار.

۲. آیا آربیتراژ واقعاً بدون ریسک است؟

در تئوری، بله؛ اما در عمل، ریسکهایی مثل تاخیر در اجرا، نوسان ناگهانی قیمت، نقدشوندگی پایین و کارمزد میتواند سود را کاهش دهد یا از بین ببرد.

۳. آربیتراژ در بازار آپشن چه تفاوتی با آربیتراژ در بازار نقدی دارد؟

در بازار آپشن، متغیرهایی مثل نوسان ضمنی، زمان باقیمانده تا سررسید و گریکها نیز تأثیرگذارند و آربیتراژ پیچیدهتر و فنیتر است.

۴. اجرای آربیتراژ در بازار آپشن چه ابزارهایی نیاز دارد؟

ابزارهایی مانند مدل بلک-شولز، تحلیل گریکها، نرمافزارهای معاملاتی سریع (HFT) و دسترسی به دادههای زنده بازار برای اجرای دقیق آربیتراژ الزامی هستند.

۵. رایجترین انواع آربیتراژ در بازار آپشن کدامند؟

- آربیتراژ بین آپشن و دارایی پایه (Conversion/Reversal)

- آربیتراژ بین قیمتهای اعمال مختلف (Strike Arbitrage)

- آربیتراژ بین سررسیدها (Calendar Arbitrage)

- آربیتراژ نوسان (Volatility Arbitrage)

- آربیتراژ بین بازارها (Intermarket Arbitrage)

۶. آربیتراژ نوسان چیست؟

استفاده از اختلاف بین نوسان ضمنی (IV) و نوسان واقعی (HV) برای خرید یا فروش آپشن به قیمتی کمتر یا بیشتر از ارزش واقعی آن.

۷. چرا فرصتهای آربیتراژ در بازار به سرعت از بین میروند؟

چون معاملهگران حرفهای و الگوریتمها بهسرعت از این فرصتها استفاده میکنند و با معاملات خود، قیمتها را به حالت تعادلی بازمیگردانند.

۸. آربیتراژ در بازار آپشن برای معاملهگران مبتدی مناسب است؟

خیر؛ به دلیل نیاز به دانش پیشرفته، اجرای سریع، و کنترل دقیق ریسک، این روش بیشتر برای معاملهگران حرفهای و سازمانهای بزرگ مناسب است.

۹. آیا میتوان از آربیتراژ در بازار رمزارزها نیز استفاده کرد؟

بله؛ آربیتراژ آپشن در صرافیهایی که قراردادهای آپشن کریپتو ارائه میدهند (مانند Deribit)، قابل اجراست؛ اگرچه ریسکها و پیچیدگیهای خاص خود را دارد.

۱۰. چه عواملی ممکن است باعث شکست استراتژی آربیتراژ شوند؟

- تأخیر در اجرای معاملات

- عدم تطابق قیمتهای لحظهای

- هزینههای تراکنش بالا

- خطای محاسباتی در قیمتگذاری آپشن

- نقدشوندگی پایین

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.