نمونه های بودجه بندی سرمایه ای – 5 مثال برتر

نمونه های بودجه بندی سرمایه ای Capital Budgeting Examples

بودجه بندی سرمایه ای به تصمیمگیریهای بلندمدتی اشاره دارد که سازمانها برای سرمایهگذاری در پروژههایی با هزینههای بالا، مانند خرید ماشینآلات جدید یا حفظ تجهیزات فعلی، انجام میدهند. این تصمیمها براساس تحلیل مالی دقیق صورت میگیرد و هدف آن انتخاب پروژهای است که بیشترین سود مالی را به همراه داشته باشد.

در مثال زیر، یک سازمان میتواند با مقایسه جریانهای نقدی ورودی و خروجی دو پروژه مختلف، تصمیم بگیرد که کدام یک را ادامه دهد. با استفاده از بودجهبندی سرمایهای، روشهای مختلفی برای ارزیابی پروژهها وجود دارد که برخی تصمیمگیری را آسان میکنند، در حالی که برخی دیگر ممکن است تصمیمگیری را پیچیدهتر کنند.

نکته مهم در مورد بودجه بندی سرمایه ای این است که معمولاً فقط به عوامل مالی توجه دارد و عوامل کیفی مانند رضایت مشتری یا تأثیرات اجتماعی را در نظر نمیگیرد.

به طور خلاصه:

- بودجه بندی سرمایه ای به تصمیمگیریهای سرمایهگذاری بلندمدت مانند جایگزینی تجهیزات قدیمی با جدید اشاره دارد. این فرآیند شامل تجزیه و تحلیل جریانهای نقدی آتی برای بررسی مالی بودن یک پروژه است.

- اگرچه بودجه بندی سرمایه ای بیشتر به جنبههای مالی پروژه توجه دارد، اما برای شرکتهایی که نیاز به سرمایهگذاریهای بزرگ دارند، فرآیندی حیاتی است.

- از جمله تکنیکهای بودجهبندی سرمایهای میتوان به دوره بازپرداخت، نرخ بازده حسابداری، ارزش فعلی خالص و دوره بازپرداخت تنزیلشده اشاره کرد که کمک میکنند تا سودآورترین سرمایهگذاری انتخاب شود.

5 مثال برتر از بودجه بندی سرمایه ای

بیایید چند نمونه ساده تا پیشرفته از بودجه بندی سرمایه را ببینیم تا آن را بهتر درک کنیم.

مثال 1 (دوره بازپرداخت)

تعریف دوره بازپرداخت و چگونه می توان آن را درک کرد. بیایید با در نظر گرفتن مثال زیر در این مورد بحث کنیم؟

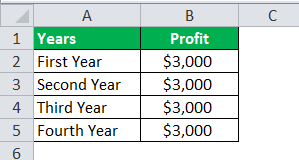

یک شرکت محدود XYZ که به دنبال سرمایه گذاری در یکی از پروژه های جدید است و هزینه آن پروژه 10000 دلار است قبل از اینکه شرکت بخواهد تجزیه و تحلیل کند که شرکت چقدر طول می کشد تا پول سرمایه گذاری شده در یک پروژه را بازیابی کند؟

راه حل:

فرض کنید در یک سال یک و به همین ترتیب، شرکت سودی را که در جدول زیر ذکر شده است، بازیابی می کند.

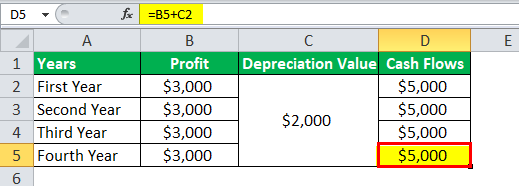

بنابراین چقدر طول می کشد تا شرکت پول سرمایه گذاری شده را از جدول فوق که سه سال و چند ماه نشان می دهد بازیابی کند. اما این راه درستی برای پی بردن به دوره بازگشت سرمایه اولیه نیست زیرا مبنای شرکت سود است. این یک جریان نقدی نیست، بنابراین سود معیار درستی نیست، بنابراین یک شرکت باید از آن به عنوان جریان نقدی استفاده کند. بنابراین سود پس از کسر ارزش استهلاک بدست می آید، بنابراین برای شناخت جریان های نقدی باید استهلاک را به سود اضافه کنیم. ارزش استهلاک 2000 دلار است، بنابراین خالص جریان های نقدی مطابق جدول زیر خواهد بود.

بنابراین از تجزیه و تحلیل جریان نقدی،شرکت سرمایه گذاری اولیه را ظرف دو سال پس خواهد گرفت. بنابراین دوره بازپرداخت چیزی نیست جز زمان صرف شده توسط جریان های نقدی برای بازیابی مبلغ سرمایه گذاری.

مثال 2

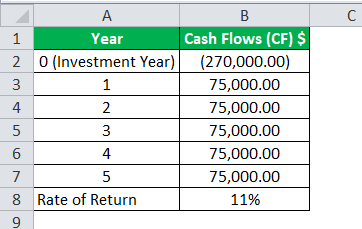

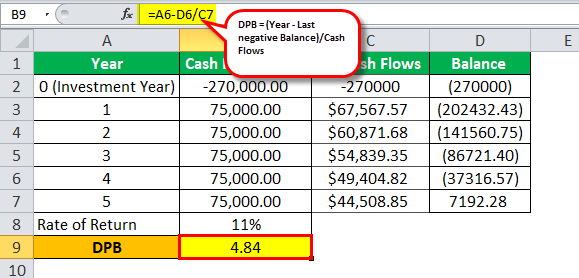

دوره بازگشت سرمایه را محاسبه کنید ودوره بازپرداخت با تخفیفبرای این پروژه که 270000 دلار هزینه دارد و پروژه هایی که انتظار می رود در پنج سال آینده 75000 دلار در سال تولید کنند؟ شرکتنرخ بازده مورد نیاز11 درصد است. آیا شرکت باید ادامه دهد و در یک پروژه سرمایه گذاری کند؟ نرخ بازده 11 درصد است. آیا باید آن را اینجا پیدا کنیم، PB؟DPB؟ آیا پروژه باید خریداری شود؟

راه حل:

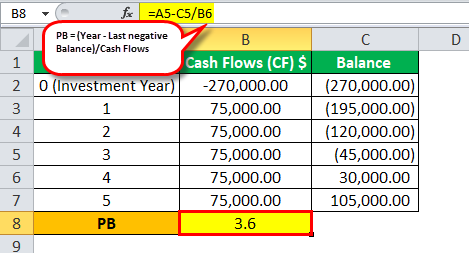

همانطور که در جدول زیر نشان داده شده است، پس از اضافه کردن جریانهای نقدی هر سال، موجودی حاصل میشود.

از جدول بالا، تراز مثبت بین 3 تا 4 سال است، بنابراین،

- PB= (سال – آخرین موجودی منفی)/ جریان های نقدی

- PB=[3-(-45000)]/75000

- PB = 3.6 سال

یا

- PB = سرمایه گذاری اولیه / جریان نقدی سالانه

- PB= 270,000/75,000

- PB = 3.6 سال.

نرخ بازده تنزیل شده 11% ارزش فعلی جریان های نقدی در زیر نشان داده شده است.

- DPB= (سال – آخرین موجودی منفی)/ جریان های نقدی

- DPB= [(4-(37,316.57)/44,508.85)

- DPB= 4.84 سال

بنابراین از هر دوروش های بودجه ریزی سرمایه ایواضح است که شرکت باید پیش برود و در پروژه سرمایه گذاری کند که هر دو روش سرمایه گذاری اولیه را قبل از پنج سال پوشش می دهند.

مثال 3 (نرخ بازده حسابداری)

میانگین نرخ بازده در طول عمر دارایی ها روش حسابداری بازده بودجه ریزی سرمایه سالانه را اندازه گیری می کند. بیایید این مثال را در زیر ببینیم.

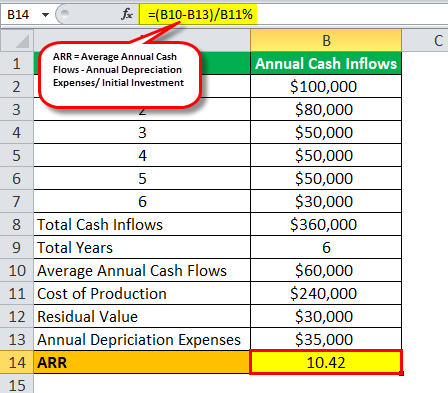

شرکت XYZ محدود قصد خرید تجهیزات جدید تولیدی را دارد که قیمت آن 240000 دلار است، اما این شرکت در طول عمر خود دارای جریانات نقدی خالص نابرابر است، همانطور که در جدول نشان داده شده است نرخ بازده حسابداری و 30،000 دلار مقدار باقی مانده در پایان عمر خود را محاسبه کنید.

راه حل:

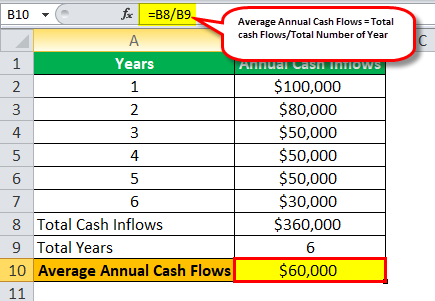

ابتدا میانگین جریان نقدی سالانه را محاسبه کنید:

- = مجموع جریان های نقدی / تعداد کل سال

- =360000/6

میانگین جریان نقدی سالانه = 60000 دلار

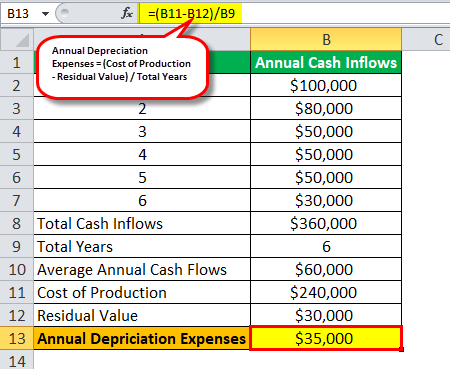

محاسبه هزینه های استهلاک سالانه

= 240000-30000$/6

=210000/6

هزینه های استهلاک سالانه = 35000 دلار

ARR را محاسبه کنید

- ARR= میانگین جریانات نقدی خالص سالانه – هزینه های استهلاک سالانه/سرمایه گذاری اولیه

- ARR=60000-35000$/240000$

- ARR=25000$/240000$ × 100

- ARR=10.42%

نتیجه – اگر ARR بالاتر از مقدار باشد نرخ مانع ایجاد شده توسط مدیریت شرکت، رسیدگی و بالعکس رد خواهد شد.

مثال 4 (ارزش فعلی خالص)

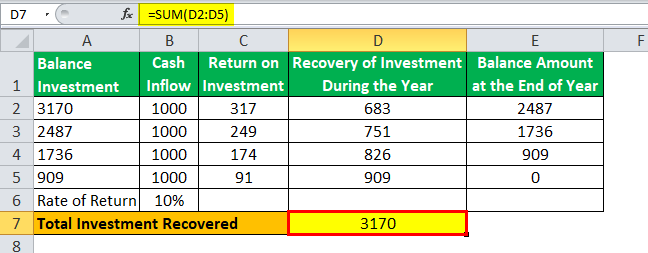

بیمارستان مت لایف قصد دارد یک ضمیمه برای دستگاه اشعه ایکس خود بخرد، هزینه پیوست 3170 دلار و عمر آن 4 سال است. ارزش نجات صفر است و افزایش ورودی نقدی هر سال 1000 دلار است. هیچ سرمایه گذاری انجام نمی شود مگر اینکه سالانه 10٪ باشد. آیا بیمارستان MetLife روی پیوست سرمایه گذاری خواهد کرد؟

راه حل:

کل سرمایه گذاری بازیابی شده (NPV) = 3170

جدول بالا نشان می دهد که جریان های نقدی 1000 دلاری برای چهار سال برای بازیابی سرمایه اولیه 3170 دلاری کافی است و دقیقاً 10 درصد بازده سرمایه را ارائه می دهد. بنابراین بیمارستان MetLife می تواند روی اتصال اشعه ایکس سرمایه گذاری کند.

مثال 5

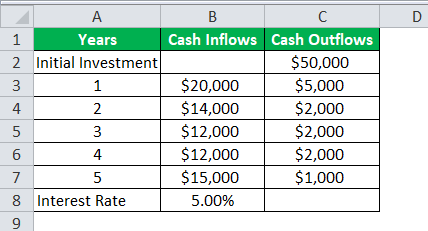

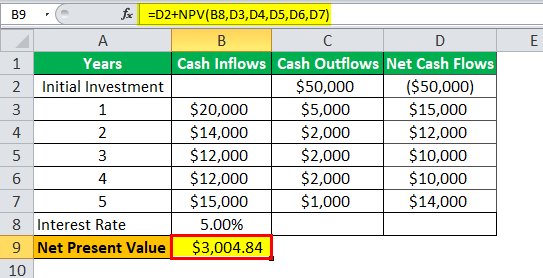

شرکت محدود ABC به دنبال سرمایه گذاری در یکی از هزینه های پروژه به مبلغ 50000 دلار و ورودی و خروجی نقدی یک پروژه به مدت پنج سال است که در جدول زیر نشان داده شده است. محاسبه ارزش خالص فعلی و نرخ بازده داخلی پروژه. نرخ بهره 5 درصد است.

راه حل:

اولین،محاسبه جریان های نقدی خالصدر طی آن دوره بر اساس جریان های نقدی – جریان های نقدی خروجی، همانطور که در جدول زیر نشان داده شده است.

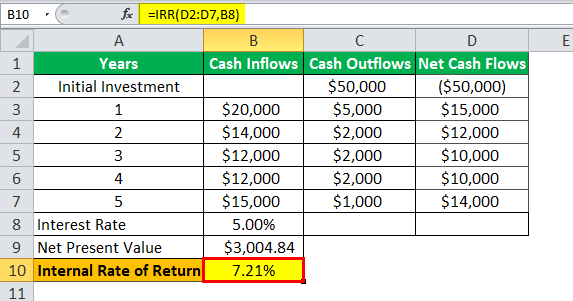

NPV= -50,000+15,000/(1+0.05)+12000/(1+0.05)²+10000/(1+0.05)³+ 10000/(1+0.05)⁴+

14000/1+0.05) 5

NPV= -50,000+14,285.71+10,884.35+8,638.56+8,227.07+10,969.21

NPV= 3004.84 دلار (گرد کردن کسری از)

محاسبه IRR

نرخ بازده داخلی = 7.21٪

اگر IRR را 7.21% در نظر بگیرید، ارزش فعلی خالص صفر خواهد بود.

نکاتی که باید به خاطر بسپارید:

- اگر IRR > از نرخ تخفیف (بهره) باشد، NPV > 0 است

- اگر IRR کمتر از نرخ تخفیف (بهره) باشد، NPV کمتر از 0 است

- اگر IRR = به نرخ تخفیف (بهره) باشد، NPV = 0 است

سوالات متداول

نمونه های بودجه بندی سرمایه ای برای یک شرکت تولیدی چیست؟

یک شرکت تولیدی ممکن است بخواهد در پروژههای بزرگی مانند راهاندازی یک خط تولید جدید، خرید ماشینآلات پیشرفته، یا ساخت یک کارخانه جدید سرمایهگذاری کند. این پروژهها نیاز به هزینههای بالایی دارند و قبل از تصمیمگیری، باید بازده احتمالی این سرمایهگذاریها ارزیابی شود.

نمونه های بودجه بندی سرمایه ای برای یک شرکت خدماتی چیست؟

یک شرکت خدماتی ممکن است در یک سیستم نرمافزاری جدید سرمایهگذاری کند یا زیرساختهای فناوری اطلاعات خود را ارتقاء دهد. این پروژهها به منظور بهبود کارایی و اثربخشی عملیات شرکت انجام میشوند و میتوانند باعث صرفهجویی در هزینه یا افزایش درآمد شوند.

نمونه های بودجه بندی سرمایه ای برای شرکت املاک چیست؟

یک شرکت فعال در حوزه املاک ممکن است تصمیم بگیرد در ساخت یک پروژه جدید، مانند یک ساختمان اداری یا مرکز خرید، سرمایهگذاری کند. این نوع پروژهها نیازمند سرمایهگذاری قابلتوجهی هستند و میتوانند در طولانیمدت بازدهی خوبی از طریق درآمد اجاره و افزایش ارزش ملک به ارمغان آورند.

پست های مرتبط

1404/09/24

1404/09/23

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.